Alert spread Francia-Germania dopo la caduta del governo Barnier. Si teme il peggio per i bond di Parigi: il rischio default è già schizzato

Attenzione massima alla reazione dello spread OAT-Bund, o anche spread Francia-Germania a 10 anni, alla notizia del collasso del governo Barnier, arrivata ieri con la votazione dei deputati dell’Assemblea Nazionale a favore della doppia mozione di sfiducia, presentata dal partito di sinistra, France Insoumise, guidato da Jean-Luc Mélenchon, e dall’estrema destra del Rassemblement National (RN) di Marine Le Pen.

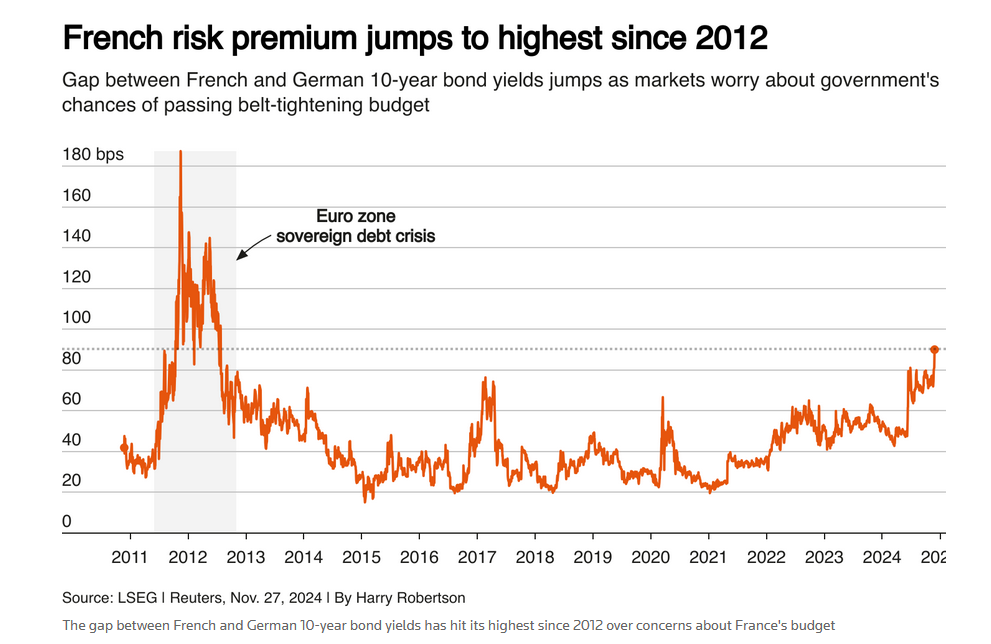

Già qualche giorno fa, il timore della fine del governo Barnier, un governo nato appena tre mesi fa, aveva portato lo spread OAT-Bund a 10 anni a scattare al record dalla crisi dei debiti sovrani.

Ora, con Parigi che rischia di rimanere orfana della legge di bilancio per il 2025 e di precipitare nella situazione dello shutdown, cosa accadrà alla carta francese, già assediata nei giorni scorsi da una raffica di sell?

Spread Francia-Germania ai massimi in 12 anni

Il governo Barnier è ufficialmente collassato. Francia nel caos politico: spread OAT-Bund osservato speciale dopo il record dalla crisi dei debiti sovrani toccato di recente (Fonte Reuters)

Spread Francia-Germania ai massimi in 12 anni

Il governo Barnier è ufficialmente collassato. Francia nel caos politico: spread OAT-Bund osservato speciale dopo il record dalla crisi dei debiti sovrani toccato di recente (Fonte Reuters)

Bond Francia: si parla già di default, ma l’economista precisa. Schizzano i CDS

Javier Díaz-Giménez, professore di economia dell’IESE Business School in Spagna, teme il peggio.

Interpellato dalla CNBC prima del collasso del governo Barnier, l’economista ha usato anche la parola default, precisandone subito il significato: “ Senza una legge di bilancio, ci sarebbe davvero un default , ma non perché (Parigi) non riuscirebbe a pagare gli interessi sul suo debito, ma perché non lo farà senza un bilancio. Le agenzie di rating hanno già lanciato un avvertimento, i bond francesi a 10 anni hanno un premio più alto rispetto ai titoli di Stato della Grecia, che è qualcosa di folle se si guarda ai fondamentali”.

Il punto, ha continuato Díaz-Giménez, facendo riferimento alla maggiore appetibilità agli occhi degli investitori dei bond greci rispetto agli OAT è che “ ai fondi pensione non interessa ” il fatto che i fondamentali economici della Francia siano decisamente più solidi rispetto a quelli della Grecia, in quanto “vogliono solo veder garantite le proprie entrate”.

Questo significa che i fondi “scaricheranno (gli OAT), investendo da qualche altra parte”.

OAT nel mirino degli investitori? Cosa dicono i CDS, i rendimenti e lo spread OAT-Bund

Massima attenzione dunque non solo allo spread Francia-Germania ma anche ai Credit default swap (CDS), ovvero al valore dei contratti acquistati dagli investori per garantirsi dal rischio default di un debito sovrano, in questo caso della Francia.

Nella giornata di ieri, stando a quanto emerso dai dati di S&P Global Market Intelligence, i CDS sui bond francesi OAT a 5 anni hanno chiuso a quota 40 punti base, al record dal maggio del 2020, secondo le rilevazioni di LSEG, e al doppio rispetto al livello di sei mesi fa.

Ieri, in attesa del voto dell’Assemblea Nazionale sulle mozioni di censura, i rendimenti degli OAT a 10 anni hanno terminato la sessione al 2,903%, invariati rispetto alla sessione precedente, portando lo spread OAT-Bund a 10 anni in lieve ribasso, a quota 83,8 punti base.

Anche oggi nessun terremoto sugli OAT, che sono poco mossi, con i rendimenti che segnano addirittura un ribasso, scendendo i 1 punto base al 2,89% circa.

I bond francesi non stanno scontando dunque il caos istituzionale ufficialmente esploso in Francia; secondo Alexandre Hezez, direttore degli investimenti di Group Richelieu, il fenomeno si spiega con il fatto che i mercati hanno in parte anticipato questi sviluppi, ovvero la caduta del governo Barnier.

Detto questo, “possiamo attenderci ripercussioni”, ha precisato Hezez, dall’esito del voto dell’Assemblea Nazionale. “Ogni passo falso sia di bilancio che politico potrebbe punire la Francia sui mercati in modo molto più grave ”.

Per ora, di conseguenza, neanche lo spread OAT-Bund schizza al rialzo, anzi segna una lieve flessione, posizionandosi in area 83,6 punti base.

Si attende la reazione della BCE al rischio Francia.

Ieri la presidente della Banca centrale europea Christine Lagarde ha risposto al Parlamento UE ad alcune domande al riguardo, senza esporsi tuttavia più di tanto, limitandosi a ricordare quello strumento TPI lanciato nel luglio del 2022, che è stato interpretato tuttavia, piuttosto, alla stregua di uno scudo salva BTP.

Lagarde ha ricordato che il mandato della Bce è garantire la stabilità dei prezzi con il target del 2% a medio termine, dunque il ritorno del tasso di inflazione a questo target. Detto questo, “siamo attentii alla stabilità finanziaria” e “la BCE dispone di diversi strumenti, tra i quali quello citato”.

© RIPRODUZIONE RISERVATA