Ecco il miglior conto deposito a dicembre 2024 con rendimento al 4% e oltre, prima che la Bce abbassi nuovamente i tassi di interesse nelle prossime riunioni.

Qual è il miglior conto deposito oggi in Italia? Ecco la classifica a dicembre 2024 che riflette una riduzione dei rendimenti dopo i tagli operati dalla Bce a partire da giugno 2024. In vista di ulteriori riduzioni dei tassi di interesse nel 2025, analizziamo le migliori soluzioni per far fruttare la liquidità in eccesso parcheggiata sul conto corrente.

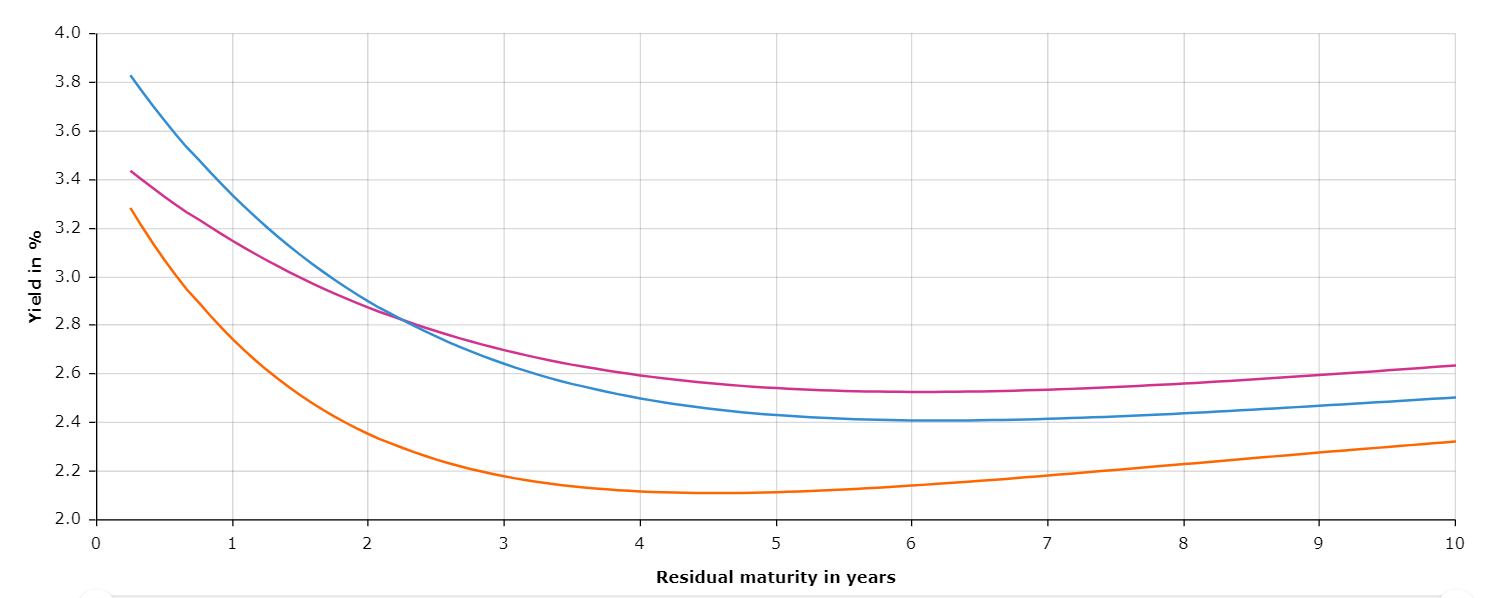

Come si nota dal grafico della curva dei tassi, che rappresenta l’andamento dei rendimenti delle obbligazioni in euro con scadenze tra 3 mesi e 10 anni, i rendimenti stanno scendendo progressivamente da quasi sei mesi e questa tendenza proseguirà anche nel prossimo anno. La stessa sorte toccherà ai conti deposito, che offriranno rendimenti sempre più bassi.

Curva rendimenti

Fonte ECB

Curva rendimenti

Fonte ECB

Nonostante il contesto sfavorevole, alcuni istituti continuano a proporre soluzioni competitive, ma è essenziale confrontare le opzioni disponibili per massimizzare il rendimento dei propri risparmi. Nella classifica che segue, analizziamo i migliori conti deposito disponibili a dicembre 2024.

I migliori conti deposito disponibili oggi

Per scegliere il conto deposito più redditizio è fondamentale confrontare le offerte delle diverse banche e valutare il rendimento effettivo garantito. Ciò implica considerare il tasso di interesse offerto, la modalità di calcolo e accredito degli interessi, nonché le eventuali spese legate al deposito e al conto corrente associato. Attraverso un’attenta valutazione, è possibile individuare il conto deposito che offre il miglior equilibrio tra tasso di interesse, modalità di capitalizzazione degli interessi e spese, massimizzando così il rendimento dei propri risparmi.

In base a questi criteri, Money.it ha stilato una classifica dei miglior conti deposito disponibili oggi:

Miglior conto deposito vincolato a dicembre 2024

Il miglior conto deposito vincolato a dicembre 2024 offre un rendimento lordo del 4,10%, che viene liquidato dopo 36 mesi, alla scadenza del vincolo. I tagli dei tassi di interesse da parte della Bce hanno significativamente ridotto le opportunità di investimento con rendimenti superiori al 4%. Tra le offerte ancora disponibili a dicembre 2024 c’è il conto deposito X risparmio di Banca Aidexa. Vediamo una simulazione di quanto si può guadagnare su un investimento da 10.000 euro.

| Tipo di conto | Importo depositato | Durata vincolo | Rendimento netto | Costi annui | Rendimento finale | X risparmio Banca Aidexa | 10.000 euro | 36 mesi | 910,20 euro | 60 euro | 850,20 euro |

|---|

Miglior conto deposito vincolato a 6 mesi

Confrontiamo ora i rendimenti dei conti deposito vincolati a 6 mesi, al netto dell’imposta del 26% sugli interessi, prendendo in considerazione anche i costi relativi al conto corrente su cui si appoggiano, alle imposte di bollo sul conto corrente e all’imposta di bollo sul conto deposito pari allo 0,20%.

| Tipo di conto | Importo depositato | Durata vincolo | Rendimento netto | Costi annui | Rendimento finale |

|---|---|---|---|---|---|

| X risparmio Flexi - Banca Aidexa | 10.000 euro | 6 mesi | 3,50% | 55,35 euro | 119,56 euro |

| Cherry vincolato - Cherry Bank | 10.000 euro | 6 mesi | 3,50% | 55,35 euro | 119,17 euro |

| Conto deposito con cedola unica a scadenza - MeglioBanca | 10.000 euro | 6 mesi | 3,50% | 55,35 euro | 119,17 euro |

Il miglior conto deposito vincolato per 6 mesi a dicembre 2024 offre un guadagno netto di 119,56 euro, inferiore ai 149,21 euro di fine agosto.

Miglior conto deposito vincolato a 12 mesi

Confrontiamo ora i rendimenti dei conti deposito vincolati a 12 mesi, prendendo in considerazione anche i costi relativi al conto corrente su cui si appoggiano, alle imposte di bollo sul conto corrente e all’imposta di bollo sul conto deposito pari allo 0,20%.

| Tipo di conto | Importo depositato | Durata vincolo | Rendimento netto | Costi annui | Rendimento finale |

|---|---|---|---|---|---|

| Cherry Bank Cherry vincolato | 10.000 euro | 12 mesi | 3,70% | 116,20 euro | 253,80 euro |

| Mediocredito Centrale Conto deposito MCC One | 10.000 euro | 12 mesi | 3,70% | 116,20 euro | 253,80 euro |

| MeglioBanca Conto deposito | 10.000 euro | 12 mesi | 3,65% | 114,90 euro | 250,10 euro |

Anche l’offerta di deposito vincolato a 12 mesi ha visto una sensibile riduzione dei rendimenti offerti. I migliori conti deposito vincolato a 12 mesi offrono un guadagno netto di 253,80 euro, a fronte di un guadagno di 270 euro di circa tre mesi fa.

Miglior conto deposito vincolato a 24 mesi

Confrontiamo ora i rendimenti dei conti deposito vincolati a 24 mesi, prendendo in considerazione anche i costi relativi al conto corrente su cui si appoggiano, alle imposte di bollo sul conto corrente e all’imposta di bollo sul conto deposito pari allo 0,20%.

| Tipo di conto | Importo depositato | Durata vincolo | Rendimento netto % | Costi per 2 anni | Rendimento finale |

|---|---|---|---|---|---|

| Vivibanca Viviconto Extra vincolato | 10.000 euro | 24 mesi | 3,75% | 235 euro | 515 euro |

| Mediocredito Centrale Conto deposito MCC One vincolato | 10.000 euro | 24 mesi | 3,75% | 235 euro | 515 euro |

| CherryBank Cherry vincolato | 10.000 euro | 24 mesi | 3,70% | 232,40 euro | 507,60 euro |

Miglior conto deposito senza vincoli

Infine confrontiamo i rendimenti dei conti deposito non vincolati, calcolati su 12 mesi, prendendo in considerazione anche i costi relativi al conto corrente su cui si appoggiano, alle imposte di bollo sul conto corrente e all’imposta di bollo sul conto deposito pari allo 0,20%.

| Tipo di conto | Importo depositato | Rendimento netto | Costi annui | Rendimento finale | Liquidazione |

|---|---|---|---|---|---|

| Banca Aidexa Conto deposito X risparmio Flexi | 10.000 euro | 3,50% | 111 euro | 241,33 euro | Trimestrale |

| Trade Republic Interesse sulla liquidità NON vincolato | 10.000 euro | 3,25% | 104,50 euro | 222,95 euro | Mensile |

| Banca Progetto Conto Progetto NON vincolato | 10.000 euro | 3,06% | 99,57 euro | 206,46 euro | Trimestrale |

| CherryBank Cherry Recall NON vincolato | 10.000 euro | 3% | 98 euro | 202 euro | Trimestrale |

Nell’elenco è presente anche Banca Progetto, che continua a remunerare i correntisti nonostante il provvedimento del Tribunale di Milano che ha sottoposto la banca sotto amministrazione giudiziaria. Chi ha un conto deposito con la banca continuerà a maturare e a ricevere gli interessi come stabilito nel contratto.

Come scegliere il miglior un conto deposito

Nella scelta di un conto deposito, ci sono diversi fattori importanti da considerare. Ecco tre aspetti rilevanti da valutare attentamente:

- Tassi di interesse offerti: uno dei fattori chiave nella scelta di un conto deposito sono i tassi di interesse proposti. È importante cercare un conto che offra un rendimento competitivo sul capitale depositato. Confrontare i tassi di interesse offerti da diverse banche è essenziale per ottenere il massimo rendimento possibile. Inoltre, può essere utile verificare se il conto prevede tassi di interesse variabili o fissi, poiché ciò può influire sulla stabilità dei rendimenti nel tempo.

- Commissioni e spese associate al conto deposito. Mentre alcuni conti deposito possono essere privi di commissioni, altri potrebbero addebitare costi come spese di apertura o chiusura, costi di gestione o commissioni per le transazioni, oltre all’imposta di bollo. Bisogna dunque verificare attentamente le condizioni contrattuali per assicurarsi di comprendere tutte le spese che potrebbero essere addebitate e valutare se queste commissioni possono incidere sul rendimento del conto. Alcuni conti deposito prevedono che l’imposta di bollo dello 0,20% sia pagata dalla banca.

- Requisiti minimi: alcuni conti deposito possono richiedere un importo minimo di deposito per poter essere aperti, mentre altri conti possono richiedere un saldo minimo da mantenere sul conto. È importante considerare se si è in grado di soddisfare questi requisiti minimi, in modo da poter accedere al conto desiderato. Inoltre, è essenziale verificare se ci sono conseguenze, come penali o riduzione dei tassi di interesse, nel caso in cui il saldo scenda al di sotto di un certo importo.

- Affidabilità della banca e facilità di gestione del conto: è consigliabile considerare anche altri fattori come la reputazione e l’affidabilità della banca, l’accessibilità del servizio clienti e la facilità di gestione del conto attraverso canali digitali. Una valutazione completa di questi aspetti può aiutare a scegliere un conto deposito che si adatti alle proprie esigenze finanziarie e offra condizioni vantaggiose per proteggere e far crescere i propri risparmi.

Considerare attentamente questi aspetti nella scelta di un conto deposito permette di ottenere il miglior equilibrio tra rendimento, costi e requisiti personali. Fare ricerche approfondite, confrontare le offerte disponibili e valutare le proprie esigenze finanziarie possono aiutare a prendere una decisione informata che consenta di massimizzare i vantaggi di un conto deposito.

Come aprire un conto deposito

Per aprire un conto deposito, è necessario seguire alcuni semplici passaggi. Innanzitutto, è importante scegliere la banca o l’istituto finanziario presso cui si desidera aprire il conto deposito. È possibile fare ricerche online o consultare le informazioni fornite dalle banche per confrontare le opzioni disponibili.

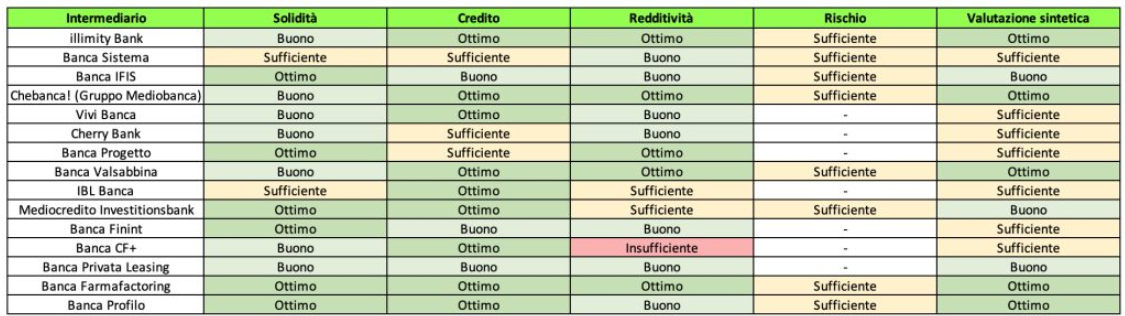

Consultique Scf ha sviluppato un modello per valutare le banche che offrono conti deposito, basato su solidità, redditività, qualità del credito e rischio di mercato. Secondo le rilevazioni di giugno 2023, le banche con le migliori valutazioni sono illimity Bank, CheBanca!, Banca Valsabbina, Banca Farmafactoring e Banca Profilo. Banca Sistema, Vivi Banca, Cherry Bank e altre ricevono una valutazione “sufficiente”. Otto banche, tra cui Banca Aidexa e Findomestic, non sono monitorate da Consultique.

Conto deposito, affidabilità delle banche

Fonte Consultique

Conto deposito, affidabilità delle banche

Fonte Consultique

Una volta selezionata la banca, è possibile procedere all’apertura del conto deposito. La maggior parte delle banche offre la possibilità di aprire un conto deposito online.

Consigli per massimizzare i rendimenti

Per massimizzare i rendimenti dei conti deposito, ci sono alcuni consigli utili da tenere in considerazione:

- Ricerca e confronto: con una ricerca approfondita sulle offerte dei conti deposito disponibili presso diverse banche, è possibile confrontare i tassi di interesse, le modalità di calcolo degli interessi e le eventuali spese associate. Questo aiuterà a individuare il conto deposito con il rendimento più vantaggioso.

- Scadenze e promozioni: monitorare le promozioni temporanee e le offerte speciali. Alcune banche potrebbero offrire tassi di interesse più alti per un periodo limitato. Sfruttare queste opportunità può aumentare i rendimenti nel breve termine.

- Capitalizzazione degli interessi: optare per un conto deposito con una modalità di capitalizzazione degli interessi più frequente. La capitalizzazione degli interessi periodica (mensile o trimestrale) consente ai risparmi di generare interessi composti più rapidamente, aumentando il rendimento complessivo nel tempo.

- Diversificazione dei risparmi tra diversi conti deposito o prodotti finanziari. Ciò consente di distribuire il rischio e potenzialmente beneficiare di rendimenti più elevati su determinati investimenti.

- Monitoraggio continuo del conto deposito. È necessario essere sempre aggiornati sui tassi di interesse attuali e sulle condizioni contrattuali, verificando se le condizioni del conto deposito cambiano e ci sono opzioni più remunerative disponibili altrove. In tal caso, valutare la possibilità di spostare i risparmi verso un conto deposito più conveniente.

- Piano di risparmio: depositando somme fisse su base periodica nel conto deposito sarà più facile massimizzare i rendimenti nel tempo e costruire un solido patrimonio.

Di solito, i conti deposito offrono rendimenti modesti, ma garantiscono sicurezza per i risparmi. Tuttavia, chi volesse ottenere rendimenti più elevati, dovrà considerare alternative di investimento che comportano un maggiore grado di rischio.

© RIPRODUZIONE RISERVATA