Nel secondo bollettino economico del 2025 il punto della BCE su tassi di interesse e BTP & Co, e su cosa stanno prezzando i mercati con il piano ReArm Europe.

La BCE di Christine Lagarde ha pubblicato oggi il secondo bollettino economico del 2025, presentando non soltanto il trend del PIL e dell’inflazione dell’Eurozona, ma anche il messaggio arrivato dalla curva dei rendimenti dei titoli di Stato del blocco, dunque dai BTP e dagli altri bond sovrani.

Messaggio duplice, che riflette da un lato l’aspettativa dei mercati sui tagli ai tassi che la Banca centrale annuncerà ancora nel corso del 2025 e che conferma dall’altro lato come gli asset finanziari dell’area euro, in particolare, si stiano già resettando, prezzando l’arrivo di un bazooka fiscale che consenta all’Unione europea di dotarsi di un sistema di difesa comune.

Nel bollettino della BCE incisa ansia per il bazooka fiscale per la difesa UE

Il periodo a cui il bollettino economico della BCE si riferisce nell’illustrare l’ansia prezzata dai titoli di Stato dell’Eurozona è quello compreso tra il 12 dicembre 2024 e il 5 marzo 2025 e include proprio i giorni in cui, all’inizio del mese di marzo, si sono diffuse le indiscrezioni sull’arrivo del piano ReArm Europe, poi presentato dalla presidente della Commissione europea Ursula von der Leyen.

Si tratta di un piano storico, che può valere fino a 800 miliardi di euro e che si prepone l’obiettivo di rafforzare le spese per la difesa e per la sicurezza dell’Europa, in un contesto geopolitico, già stravolto dalla guerra in Ucraina che, con la seconda amministrazione USA di Donald Trump, vede l’UE più sola, non più nelle condizioni di poter fare affidamento sugli aiuti militari incondizionati degli Stati Uniti per proteggersi dalla Russia di Vladimir Putin.

E si tratta di un piano che in qualche modo deve essere finanziato: già prima della sua presentazione ufficiale, i rendimenti dei BTP e dei bond dell’area euro avevano iniziato dunque a puntare con decisione verso l’alto, prezzando uno scenario caratterizzato da una valanga di emissioni di titoli di Stato considerata inevitabile, volta a finanziare le maggiori spese per la difesa che l’UE si prepara a sostenere.

La prova del nove di questo alert è tutta incisa nel secondo bollettino economico del 2025 della BCE, dove si legge, di fatto, che, “in prossimità della riunione del Consiglio direttivo di marzo, la curva dell’area dell’euro è cresciuta, in un contesto di programmi di spesa per la difesa e le infrastrutture nei paesi europei ”.

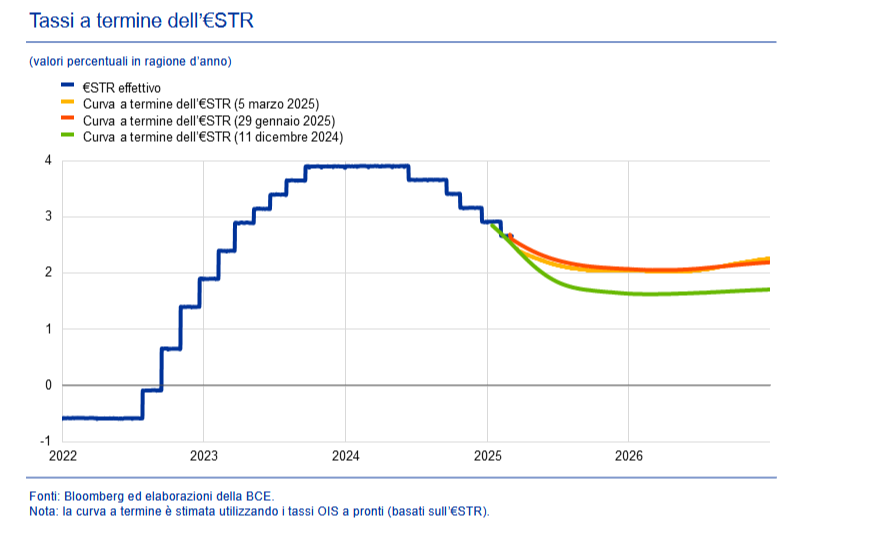

La Banca centrale europea ha messo in evidenza, nello specifico, il trend della curva a termine del tasso privo di rischio a breve termine in euro (euro short-term rate, €STR), caratterizzato da diverse oscillazioni che sono scattate a partire dalla riunione del Consiglio direttivo di dicembre, anche per altri motivi, inclusa la notizia della fine del bazooka monetario che per tanto tempo ha continuato a blindare i BTP e gli altri titoli di Stato dell’Eurozona: il cosiddetto PEPP o QE pandemico.

Così si legge nel bollettino:

“Nel corso del periodo in esame il tasso di riferimento €STR è stato pari, in media, al 2,8 per cento, in seguito alle ampiamente previste decisioni, adottate nelle riunioni di dicembre e gennaio del Consiglio direttivo, di ridurre di 25 punti base i tassi di interesse di riferimento della BCE. La liquidità in eccesso è diminuita di circa 75 miliardi di euro, scendendo a 2.826 miliardi. Ciò ha rispecchiato principalmente i rimborsi avvenuti, a dicembre, dei fondi presi in prestito nell’ambito della terza serie di operazioni mirate di rifinanziamento a più lungo termine (nell’ambito dunque dei piani TLTRO della BCE) e il calo dei portafogli di titoli detenuti per finalità di politica monetaria, giacché l’Eurosistema non reinveste più il capitale rimborsato sui titoli in scadenza (con la fine del PEPP-QE pandemico).

Tassi a termine dell’€STR

A partire dalla riunione del Consiglio direttivo di dicembre, la curva a termine del tasso OIS ha registrato una variazione di prezzo al rialzo, con significative oscillazioni intermittenti. (Fonti: Bloomberg ed elaborazioni della BCE)

Tassi a termine dell’€STR

A partire dalla riunione del Consiglio direttivo di dicembre, la curva a termine del tasso OIS ha registrato una variazione di prezzo al rialzo, con significative oscillazioni intermittenti. (Fonti: Bloomberg ed elaborazioni della BCE)

Di conseguenza, con la BCE che ha staccato la spina a quell’altro QE, “ il segmento a breve della curva a termine degli OIS basati sull’€STR ha registrato una variazione di prezzo al rialzo durante il periodo in esame, indicando un andamento più elevato per i tassi di riferimento, con significative oscillazioni intermittenti”.

C’è stato poi un altro fattore che ha esercitato una pressione rialzista sulla curva dei rendimenti a seguito della riunione della BCE di dicembre, ovvero la tensione che ha interessato i Treasury USA, finiti nel mirino dei sell a causa dei “timori per i progressi compiuti nella disinflazione statunitense, più lenti rispetto alle attese”.

La situazione si è poi calmata: “ Dopo il picco raggiunto a metà gennaio, la curva dell’area dell’euro (va ribadito il fatto che la BCE si riferisce alla curva a termine del tasso privo di rischio a breve termine in euro (euro short-term rate, €STR) si è abbassata, in quanto gli operatori di mercato si attendevano il proseguimento della disinflazione interna e un indebolimento delle prospettive di crescita, quest’ultimo imputabile, in parte, all’acuirsi dell’incertezza commerciale”.

Dopo un po’, tuttavia, le vendite sono tornate a fare la loro comparsa, proprio in attesa del piano ReArm Europe. I rendimenti hanno così puntato di nuovo verso l’alto, “in un contesto di programmi di spesa per la difesa e le infrastrutture nei paesi europei”.

Tra l’altro, occhio anche all’altro motivo di ansia per la BCE, rappresentato dall’altro bazooka fiscale annunciato in Europa: quello sfornato da Berlino, che ha appena passato l’esame del Bundestag e che potrebbe alimentare anch’esso nuove pressioni rialziste sull’inflazione dell’area euro.

Dalla curva dei rendimenti il messaggio sui prossimi tagli dei tassi della BCE

Dalla curva dei rendimenti è arrivato anche un altro messaggio, relativo alle previsioni dei mercati sul trend futuro dei tassi di interesse decisi dalla BCE:

“Alla fine del periodo in esame, la curva a termine incorporava per intero una riduzione dei tassi pari a 25 punti base nella riunione del Consiglio direttivo di marzo e ribassi cumulati di 65 punti base entro la fine del 2025”.

Va ricordato che, nel secondo BCE Day del 6 marzo scorso, la Banca centrale europea guidata da Christine Lagarde ha annunciato un nuovo taglio dei tassi di interesse dell’area euro, per la precisione la sesta sforbiciata a partire dal 6 giugno 2024, giorno in cui Francoforte si è decisa a inaugurare la grande svolta di politica monetaria dell’Eurozona, dando il via a una carrellata di tagli dei tassi.

L’ennesimo taglio ha fatto seguito a quello dello scorso 30 gennaio 2025, il primo dell’anno.

Il risultato è che ora i tassi di interesse sui depositi presso la banca centrale, sulle operazioni di rifinanziamento principali e sulle operazioni di rifinanziamento marginale dell’area euro si attestano al 2,50%, al 2,65% e al 2,90%.

Lagarde non è riuscita, per l’ennesima volta, a decretare con certezza la direzione futura dei tassi, confermando piuttosto che la BCE continuerà a pendere dalle labbra dei dati macroeconomici di turno.

Se i dati macro lo consentiranno, l’Eurotower taglierà ancora. Altrimenti, lo ha detto chiaro e tondo Lagarde, “faremo una pausa”.

D’altronde, rimane prematuro riuscire a calcolare il danno che i dazi di Trump infliggeranno all’economia mondiale e, nello specifico, a quella dell’Eurozona.

Il trend dei tassi a lungo termine privi di rischio dell’area euro

La BCE ha presentato anche il trend dei tassi a lungo termine privi di rischio dell’area dell’euro, segnalando che, alla fine del periodo in esame, un aumento del tasso OIS a dieci anni dell’area dell’euro di circa 45 punti base, fino a circa il 2,5 per cento, dopo significative oscillazioni nel corso dell’intero periodo.

Il tasso OIS a dieci anni era infatti aumentato di circa 40 punti base dall’inizio del periodo in esame fino alla metà gennaio, a causa delle forti pressioni al rialzo provenienti dagli Stati Uniti.

In seguito, tuttavia, aveva puntato verso il basso, sulla scia della decisione degli operatori di mercato di “spostare l’attenzione sulle prospettive per l’inflazione e l’economia reale nell’area dell’euro ”.

Successivamente, al termine del periodo in esame, dunque agli inizi di marzo, anche in questo caso market mover dei tassi si sono confermati la prospettiva e poi l’annuncio del piano ReArm Europe, che hanno scatenato un aumento dei tassi a lungo termine privi di rischio di 25 punti base.

I rendimenti dei BTP & Co. hanno sostanzialmente seguito quelli dei tassi privi di rischio

In questa situazione, i rendimenti dei titoli di Stato dell’area dell’euro, dunque dei BTP & Co, hanno sostanzialmente seguito quelli dei tassi privi di rischio, con un lieve ampliamento dei differenziali di rendimento rispetto ai tassi OIS (overnight index swap).

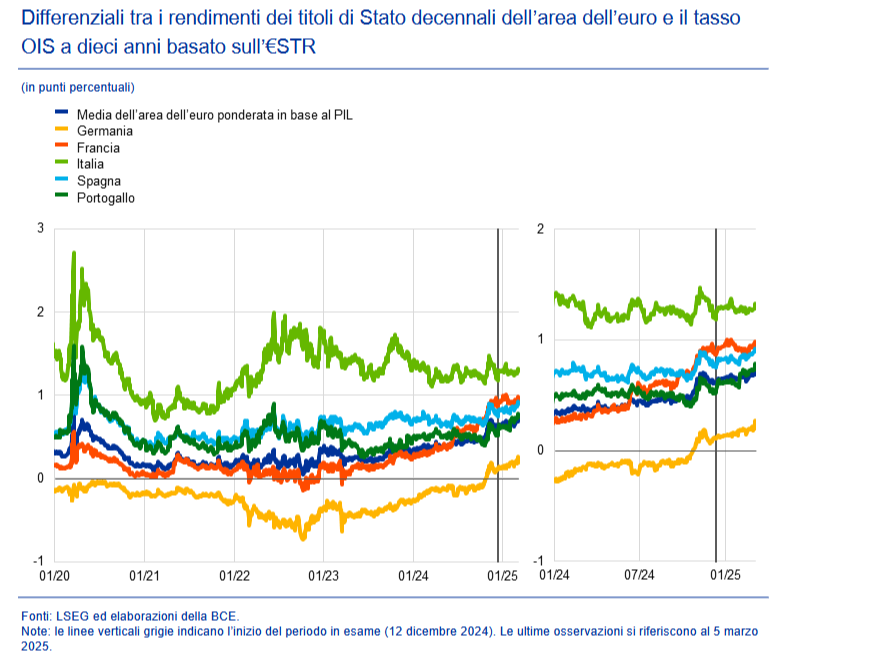

Dal bollettino economico dell’Eurotower è emerso che, alla fine del periodo in esame, il rendimento ponderato per il PIL dei titoli di Stato decennali dell’area dell’euro si è collocato attorno al 3,2 per cento, un livello superiore di circa 55 punti base rispetto a quello dell’inizio del periodo, che si è tradotto in un allargamento di circa 10 punti base del differenziale rispetto al tasso OIS basato sull’€STR.

Un riferimento specifico è stato fatto alla dinamica dei rendimenti dei titoli di Stato francesi (gli OAT), “che hanno registrato risultati simili a quelli dei titoli di Stato dell’area dell’euro ponderati per il PIL, nonostante la recente percezione di un miglioramento della situazione politica del Paese a seguito dell’approvazione del bilancio 2025 da parte del Parlamento francese”.

Il risultato è che lo spread tra gli OAT e i rendimenti dei titoli di Stato tedeschi “è salito di 16 punti base, mantenendosi saldamente in territorio positivo”.

Francoforte ha segnalato anche l’ampiamento degli spread di altri paesi dell’area dell’euro, in modo particolare in Spagna e Portogallo, dove i differenziali sono aumentati rispettivamente di 16 e 24 punti base.

Differenziali tra i rendimenti dei titoli di Stato decennali dell’area dell’euro e il tasso OIS a dieci anni basato sull’€STR

Nel bollettino economico della BCE gli spread tra i tassi dei titoli di Stato decennali dell'area dell'euro (BTP, Bonos, OAT & Co.) e il tasso OIS a dieci anni basato sull'€STR. (Fonti: LSEG ed elaborazioni della BCE).

Differenziali tra i rendimenti dei titoli di Stato decennali dell’area dell’euro e il tasso OIS a dieci anni basato sull’€STR

Nel bollettino economico della BCE gli spread tra i tassi dei titoli di Stato decennali dell'area dell'euro (BTP, Bonos, OAT & Co.) e il tasso OIS a dieci anni basato sull'€STR. (Fonti: LSEG ed elaborazioni della BCE).

Focus sui rendimenti dei titoli USA e UK

Menzionati dalla BCE anche i tassi a lungo termine privi di rischio degli Stati Uniti, che sono inizialmente aumentati di circa 45 punti base, raggiungendo il picco a metà gennaio, per poi diminuire a partire dalla metà di febbraio una inversione di tendenza, “di recente rafforzata da segnali di un possibile rallentamento della crescita dell’economia degli Stati Uniti”.

Di conseguenza i tassi statunitensi sono scesi intorno al 4,3 per cento, lievemente al di sotto dei livelli dell’inizio del periodo in esame. Il risultato è che il differenziale tra i tassi a dieci anni privi di rischio dell’area dell’euro e degli Stati Uniti si è ridotto di 49 punti base.

L’Eurotower si è soffermata infine anche sul trend dei Gilt, ovvero dei titoli di Stato del Regno Unito, che hanno assistito a una crescita dei rendimenti decennali pari a +31 punti base, raggiungendo il 4,7 per cento, circa, alla fine del periodo in esame.

Inflazione e PIL euro, la BCE ricorda le previsioni e le sfide a fronte di dazi Trump

Dal bollettino della BCE sono emerse indicazioni cruciali sull’andamento dell’economia e dell’inflazione dell’area euro.

La Banca centrale europea ha sottolineato come, nel periodo compreso tra il 30 gennaio e il 5 marzo, l’attività economica mondiale abbia “continuato a espandersi a un ritmo stabile, anche se le recenti politiche commerciali statunitensi lasciano presagire circostanze sfavorevoli in futuro ”.

Le previsioni sono improntate alla cautela, se si considera che la crescita del commercio mondiale si è già “attenuata alla fine del 2024” e che “i dazi statunitensi stanno mettendo a rischio le reti commerciali esistenti”.

“La crescita dell’attività mondiale è rimasta stabile al volgere dell’anno, ma i recenti cambiamenti nell’orientamento delle politiche commerciali degli Stati Uniti potrebbero comportare maggiori fattori avversi in futuro ”, ha avvertito la Banca centrale.

Nel caso dell’area euro, la ripresa economica attesa, secondo le proiezioni di marzo, dovrebbe essere più lenta di quanto previsto in quelle formulate a dicembre 2024, mentre l’incertezza è aumentata.

Di fatto, gli esperti della BCE hanno elaborato previsioni che indicano una crescita del PIL dell’Eurozona dello 0,9 per cento nel 2025, dell’1,2 nel 2026 e dell’1,3 nel 2027, con “le revisioni al ribasso per il 2025 e il 2026 che riflettono la diminuzione delle esportazioni e la persistente debolezza degli investimenti, in parte a seguito dell’elevata incertezza sulle politiche commerciali e su quelle economiche più in generale”.

Detto questo, “ l’aumento dei redditi reali e il graduale venir meno degli effetti dei rialzi passati dei tassi di interesse restano le principali determinanti alla base dell’atteso incremento della domanda nel corso del tempo”.

Il bollettino economico ha ricordato anche le nuove previsioni sull’inflazione dell’Eurozona che sono state già annunciate nell’ultimo BCE Day del 2025, sottolineando che l’andamento dell’inflazione ha continuato a riflettere sostanzialmente le aspettative degli esperti, e aggiungendo che le proiezioni macroeconomiche per l’area dell’euro formulate a marzo 2025 dagli esperti della BCE sono strettamente in linea con le prospettive di inflazione precedenti.

Rispolverato così l’outlook attuale sull’inflazione, con gli esperti dell’Eurotower che prevedono ora una inflazione complessiva, in media, al 2,3 per cento nel 2025, all’1,9 nel 2026 e al 2,0 nel 2027, con la revisione al rialzo dell’inflazione complessiva per il 2025 che si spiega con “una più vigorosa dinamica dei prezzi dei beni energetici”.

Per quanto riguarda l’inflazione core, ovvero l’inflazione al netto della componente energetica e alimentare, gli esperti anticipano una media del 2,2 per cento nel 2025, del 2,0 nel 2026 e dell’1,9 nel 2027.

Nel complesso, la BCE rimane fiduciosa nella capacità dell’inflazione di collocarsi stabilmente intorno all’obiettivo del 2 per cento a medio termine previsto dal Consiglio direttivo.

Al momento, tuttavia, “ l’inflazione interna rimane elevata, principalmente perché salari e prezzi in determinati settori si stanno ancora adeguando con considerevole ritardo al passato incremento dell’inflazione”.

Vero allo stesso tempo che “ la crescita delle retribuzioni è in fase di moderazione , in linea con le attese, e i profitti ne stanno parzialmente attenuando l’impatto sull’inflazione”.

Così come reiterato nel meeting dello scorso 6 marzo, per ora la politica monetaria della BCE risulta “ sensibilmente meno restrittiva, poiché le riduzioni dei tassi di interesse rendono meno onerosi i nuovi prestiti a imprese e famiglie e il credito accelera”.

In questa situazione, la BCE ha confermato che “il Consiglio direttivo è determinato ad assicurare che l’inflazione si stabilizzi durevolmente sull’obiettivo del 2 per cento a medio termine” e che, “soprattutto nelle attuali condizioni caratterizzate da crescente incertezza, per definire l’orientamento di politica monetaria adeguato, il Consiglio seguirà un approccio guidato dai dati, secondo il quale le decisioni vengono definite di volta in volta a ogni riunione”.

© RIPRODUZIONE RISERVATA