Brindare alla caduta dello spread BTP-Bund, che nelle prime settimane del 2025 non è andata avanti, salvo lo scivolone sotto quota 100, non ha senso.

Niente da fare: il livello troppo alto del debito pubblico rimane la vera croce per l’Italia. Per quanto in questi anni il governo Meloni abbia decantato la caduta dello spread BTP-Bund che, di fatto, è sceso perfino sotto quota 100 punti base la scorsa settimana, il problema di fondo rimane e ha a che fare con i fondamentali economici del Paese: le casse dello Stato che continuano a piangere, nonostante vada dato atto all’attuale governo italiano di impegnarsi per cercare di rimettere in sesto i conti pubblici.

A certificare come l’Italia rimanga tuttora ostaggio della percezione dei mercati, a causa del suo immenso debito pubblico, è stata la prima relazione annuale riferita all’anno 2024 che è stata stilata dal Comitato per le politiche macroprudenziali, ovvero dalla nuova Autorità indipendente di cui fanno parte i vertici delle princopali Autorità di vigilanza che attenzionano i mercati italiani, assicurandone la stabilità finanziaria: Bankitalia, la Consob, l’Ivass e la Covip.

La conclusione a cui sono pervenute le autorità è che “i principali rischi dell’Italia nel breve termine sono riconducibili al contesto esterno, in particolare agli effetti che potrebbero derivare dall’intensificarsi delle tensioni di natura geopolitica ”.

Alert da Comitato per politiche macroprudenziali: alto debito e basso PIl aumentano vulnerabilità Italia

Il Comitato ha avvertito che “l’alto livello del debito pubblico e la bassa crescita potenziale aumentano la vulnerabilità del Paese agli sviluppi del quadro internazionale e a mutamenti nella percezione e nell’attitudine al rischio da parte degli investitori ”.

Lanciato di conseguenza l’appello al governo a portare avanti “politiche di bilancio responsabili”, in quanto queste ultime “ riducono l’esposizione dell’Italia a possibili episodi di contagio associati a tensioni provenienti dall’estero”.

Il Comitato ha confermato che continuerà a osservare attentamente, “in una situazione di generale solidità della condizione finanziaria delle famiglie”, alcuni fattori, come “gli sviluppi connessi con gli investimenti in strumenti di complessa valutazione, come i certificates e le criptoattività”, ricordando anche che “l’esperienza dell’ultimo biennio ha mostrato l’importanza di proseguire nell’analisi dell’esposizione delle assicurazioni al rischio di liquidità, che potrebbe risentire – in termini di raccolta premi – delle situazioni di crisi che hanno interessato di recente compagnie europee operanti in Italia”.

Confermato calo spread BTP-Bund nel 2024: flessione di 50 pb. Poi differenziale invariato a inizi 2025

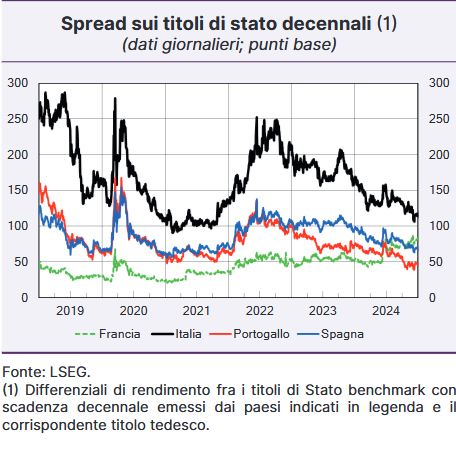

Le autorità hanno confermato in ogni caso i grandi progressi che sono stati compiuti dallo spread BTP-Bund l’anno scorso, aggiungendo tuttavia che, dopo avere puntato verso il basso, il differenziale tra i rendimenti dei titoli di Stato italiani e quelli tedeschi è rimasto fermo nei primi due mesi del 2025: “ Nel 2024 lo spread tra i titoli pubblici italiani e quelli tedeschi è sceso di circa 50 punti base, collocandosi attorno a 115 punti alla fine dell’anno ”, mentre “ a gennaio e nella prima metà di febbraio del 2025 è rimasto pressoché invariato ”.

L’evoluzione degli spread tra i rendimenti dei titoli di Stato dei Paesi periferici e i rendimenti dei Bund a 10 anni

Il trend dello spread BTP-Bund e degli spread tra i rendimenti francesi, portoghesi, spagnoli a 10 anni e i rendimenti dei Bund degli ultimi anni (Fonte LSEG).

L’evoluzione degli spread tra i rendimenti dei titoli di Stato dei Paesi periferici e i rendimenti dei Bund a 10 anni

Il trend dello spread BTP-Bund e degli spread tra i rendimenti francesi, portoghesi, spagnoli a 10 anni e i rendimenti dei Bund degli ultimi anni (Fonte LSEG).

Debito Italia e BTP, più investitori retail ed esteri, meno BCE e banche

Sempre riferendosi all’anno scorso, è stato fatto notare come “l’offerta di titoli di Stato sul mercato primario” si sia “confermata elevata”, a fronte di “condizioni di liquidità” che, sul mercato secondario, “sono migliorate rispetto al 2023”.

Evidenziata la maggiore partecipazione al debito pubblico italiano da parte degli investitori retail, ma anche esteri, a fronte di una BCE decisamente più avara, vista la decisione di mollare anche l’ultimo bazooka pro-BTP salva spread con cui la Banca centrale europea guidata da Christine Lagarde aveva continuato a fare incetta di titoli di Stato, non solo italiani: “Le quote di titoli di Stato detenuti dalle famiglie italiane e dagli investitori esteri sono salite, mentre si sono ridotte quelle dell’Eurosistema, della Banca d’Italia e di banche e assicurazioni italiane”. Anche banche e assicurazioni italiane hanno dunque mollato i BTP, oltre alla BCE, che continua a portare avanti un piano che conferma la presenza di una sorta di paradosso per la politica monetaria dell’Eurotower.

Il debito pubblico rimane insomma il vero nodo da sciogliere, per consentire all’Italia di essere meno preda delle tempeste di turno esogene che si abbattono sui mercati, come quelle a cui si sta assistendo (vedi dazi di Trump e incertezza sul da farsi da parte delle stesse banche centrali).

Debito pubblico Italia continuerà a espandersi fino al 2026, ancora effetto Superbonus

Insomma: “l’alto livello del debito pubblico continua a rappresentare una significativa fonte di vulnerabilità per l’economia italiana ”, si legge nel paper del Comitato che, se da un lato ricorda che “nel 2024 l’indebitamento netto è diminuito e, secondo il quadro programmatico del Piano strutturale di bilancio di medio termine per gli anni 2025-29, dovrebbe continuare a ridursi progressivamente nei prossimi anni”, dall’altro lato ha avvertito che, invece, “il debito in rapporto al prodotto è aumentato nel 2024 e continuerebbe a espandersi fino al 2026, anche per gli effetti dei crediti di imposta sulle ristrutturazioni edilizie maturati negli anni precedenti”. (ovvero del Superbonus).

Un avvertimento, quello degli esperti, che si innesta in un momento in cui inevitabilmente i debiti di tutti i Paesi UE sono destinati ad aumentare ulteriormente, anticipano in generale altri esperti, a causa di quella valanga di emissioni di nuovi bond da parte dell’Unione europea, necessaria per finanziare le maggiori spese militari, che l’Europa tutta sarà costretta a sostenere, se davvero vorrà munirsi di un arsenale proprio per proteggersi contro le mire espansionistiche della Russia e per iniziare a camminare sulle proprie gambe, dopo che la seconda amministrazione USA Donald Trump ha staccato ufficialmente la spina agli aiuti illimitati e incondizionati USA per la difesa.

Detto questo, visto che l’Italia è praticamente sulla stessa barca delle altre economie europee, come ha dimostrato il trend dei rendimenti dei titoli di Stato dell’UE, in particolar modo quello dei rendimenti tedeschi - (Bund) - sulla scia del piano del nuovo governo di Berlino di iniziare a prendere le distanze dalla regola ferrea del freno al debito, la consolazione per il governo Meloni è che è molto probabile che lo spread BTP-Bund rimanga contenuto.

Nessun motivo per brindare, tuttavia, se si considera che i rendimenti dei BTP a 10 anni sono schizzati fino a superare la soglia del 4%, preannunciando spese per interessi più onerose per l’Italia.

Di fatto, se lo spread BTP-Bund a 10 anni non è schizzato anch’esso, è stato perché a volare sono stati anche i rendimenti dei Bund (in due sessioni impennata record dagli anni ’70), e non per particolari manifestazioni di fiducia nei confronti della carta italiana.

© RIPRODUZIONE RISERVATA