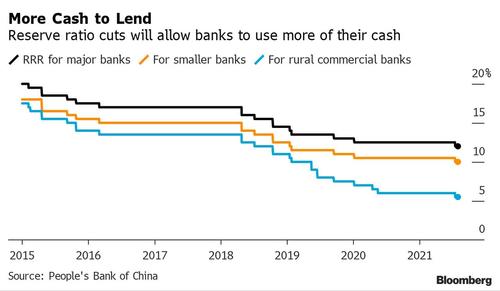

Con mossa a sorpresa, la Banca centrale di Pechino ha tagliato di 50 punti base i requisiti di riserva degli istituti di credito, liberando liquidità per 1 trilione di yuan. E l’Occidente festeggia

Parafrasando il noto spot di una carta di credito, chi è dittatore ha i suoi privilegi. E quello principale della Cina è di poter evitare l’ipocrisia. Con mossa a sorpresa e per la prima volta dal picco pandemico di inizio 2020, la Banca centrale di Pechino ha infatti appena tagliato di 50 punti base i requisiti di riserva bancari.

Fonte: Bloomberg

Una mossa che implicitamente si traduce in extra-liquidità immessa nel sistema pari a un trilione di yuan (circa 154 miliardi di dollari). Detto fatto, le Borse dell’Occidente liberale e liberista hanno tirato un bel sospirone di sollievo dopo i tonfi di ieri. L’Europa ha accelerato i rialzi e anche Wall Street ha tolto lo champagne dal frigorifero, lasciando che i futures stappassero.

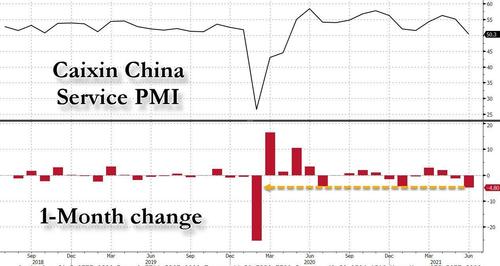

Ci sono però molte criticità legate a quanto messo in campo dalla Cina, paradossalmente travestitasi da super-eroe proprio nel giorno in cui gli Usa mostravano i denti e annunciavano l’ampliamento della black list delle aziende del Dragone quotate. La prima sta alla base della scelta della Pboc: pur premettendo esplicitamente che l’intervento non vada inteso come un ritorno alla politica dello stimolo alluvionale, l’Istituto centrale ha dovuto allentare i cordoni della borsa di fronte agli ultimi dati macro che hanno segnato un marcato rallentamento della crescita economica, soprattutto l’indice dei servizi Caixin, precipitato ai minimi dall’inizio della crisi sanitaria e ben al di sotto delle attese.

Fonte: Bloomberg

Unendo al quadro interno quello di un continente asiatico che comincia a pagare a livello di output la nuova emergenza da variante Delta, con i principali hub produttivi che patiscono stop forzati e rallentamenti, come mostra il grafico.

Fonte: Bloomberg

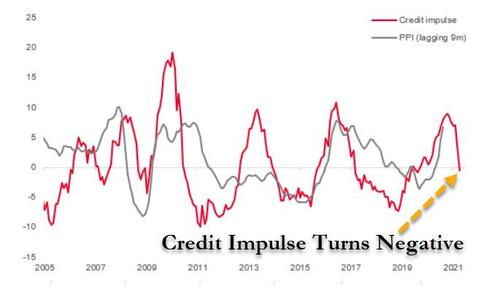

Insomma, serve un po’ di stimolo. Apparentemente, più giustificato rispetto a quello a getto continuo, nonostante letture macro da record, in atto ormai senza soluzione di continuità in Occidente. Alcuni analisti, poi, fanno notare come questa contingenza sia andata a sommarsi a quella rappresentata da questo grafico,

Fonte: Bloomberg/Zerohedge

il quale mostra come l’impulso creditizio cinese sia già passato in negativo a metà maggio, anticipando il ciclo picco/coda a 6-7 mesi dai 9-12 abituali.

Che il rallentamento registrato dal Pmi sia stato o meno diretta conseguenza di questa dinamica monetaria poco importa, Pechino ha deciso di agire. E qui si apre lo scenario più politico che sottende al quadro generale. La Cina, infatti, può vivere nel mondo del Qe perenne senza ipocrisia: la sua storia è quella di un continuo sostegno statale all’economia, la cosiddetta mano invisibile e paradossalmente il fatto che dopo il 2008 il mondo intero si sia accodato a questo trend, ha permesso a Xi Jinping di smarcarsi, invocando la fine del credito a pioggia. Iniezioni mirate, interventi ad hoc: Pechino lascia a Fed, Bce e Bank of Japan la manipolazione dei mercati in via intensiva.

Il mondo al contrario. E al netto della reazione di giubilo generale, occorre porsi dei seri interrogativi su quanto accadrà nel secondo semestre di quest’anno. A detta di Ken Cheung, strategist valutario presso Mizuho, la Pboc è intervenuta prima del previsto e in maniera molto più drastica di quanto atteso, sintomo di un’urgenza politica di supporto dell’economia. Una mossa simile a livello espansivo potrebbe quindi aumentare i timori per l’outlook di crescita di Pechino nella seconda metà di quest’anno. E, forse, già rispetto ai dati del Pil del secondo trimestre che saranno resi noti la prossima settimana. In punta di ragionamento razionale e teorico, tutto vero.

Ma facendo riferimento al realismo più pragmatico, paradossalmente l’attesa per un dato di crescita minore del previsto potrebbe operare da ulteriore boost per i mercati: in ossequio alla vecchia regola del Qe, bad news is good news, un eventuale e ulteriore segnale di indebolimento potrebbe mantenere la Pboc con la guardia alta fino all’autunno, offrendo al mondo uno scudo difensivo che negli ultimi mesi era venuto a mancare. Insomma, la tanto odiata Cina sta in realtà comportandosi come un prezioso alleato. Semplicemente perché dal 2008 in poi, il mondo intero naviga sulla stessa barca: quella della negazione in nuce dei principi basilari del libero mercato, fair value e price discovery in testa.

Decidono tutto i regolatori, le Banche centrali sono i veri market-makers. Una specialità in cui Pechino è primatista assoluta. Insomma, operando sui requisiti di riserva, il baluardo comunista di riferimento del mondo ha salvato il libero mercato, liberale e liberista, dal suo nemico più infido e mortale: se stesso e le sue regole, ormai stipate nel dimenticatoio di un colossale schema Ponzi di indebitamento e leverage.

Piaccia o meno, l’Occidente ha bisogno della Cina, così com’è. Perché Pechino garantisce equilibrio al nuovo ordine finanziario del Qe perenne, a sua volta unica strategia perseguibile per una stabilità artificiale delle distorsioni sistemiche delle economie sviluppate. Non a caso, poco dopo la decisione della Pboc, il vice-presidente cinese Wang Qishan ha rilasciato alla tv di Stato una dichiarazione che appare come un epitaffio politico: La più grande sfida per gli Stati Uniti non è rappresentata dalla Cina. Ma dagli Stati Uniti stessi. Amen.

© RIPRODUZIONE RISERVATA