Chi compra i BTP italiani? Tra BCE (ancora per poco) banche, assicurazioni, famiglie, la fotografia di chi ha in mano quote del debito pubblico dell’Italia.

Tutti pazzi per i BTP, a quanto pare, e tutti pronti a fare le veci della BCE, che da tempo ha mollato il debito pubblico dell’Italia, mandando in soffitta il bazooka monetario del QE-Quantitative easing, che per tanti anni ha svolto la funzione di scudo anti spread salva titoli di Stato.

Quel salva BTP non c’è più. Certo, c’è il QE pandemico-PEPP, con cui l’Eurotower aiuta tuttora la carta italiana e i debiti sovrani di tutti i Paesi euro: ma anche questo strumento sta per essere ritirato, visto che la data di scadenza è ormai vicina.

In ogni caso, neanche la fine dei giochi del PEPP, a quanto pare, è un problema, almeno per ora, dal momento che i BTP italiani continuano a vivere un momento decisamente di gloria, come hanno dimostrato i numeri annunciati dal MEF relativi alla febbre che è esplosa sui BTP a 7 e a 30 anni emessi di recente: numeri record, mai visti prima in un’asta italiana.

Ma chi è che sta scommettendo sui titoli di stato italiani? Chi è che sta facendo shopping di BTP in modo così sfrenato, nonostante l’elevato debito pubblico dell’Italia, peccato originale di ogni nuovo titolo di Stato, anche il più appetibile, che il Tesoro emette per ottenere nuovi finanziamenti?

Variegata si presenta la platea degli acquirenti di nuove fette di debito made in Italy.

Di conseguenza, diversi sono gli attori che detengono quote di debito pubblico dell’Italia.

Ci sono i piccoli risparmiatori: praticamente le famiglie italiane, su cui soprattutto l’attuale governo Meloni ha deciso di puntare lanciando un appello studiato a tavolino, che ha fatto leva sull’amor di Patria dei cittadini, e che è culminato nella creazione di un nuovo strumento ad hoc: il BTP Valore; c’è la BCE, che sta facendo ancora incetta di BTP, per l’appunto, con il suo piano PEPP; ci sono le banche italiane, che hanno spesso pagato quell’abbraccio mortale, o anche doom loop, che per tanti anni le hanno legate al debito pubblico: un abbraccio che è stato preso anche come una scusa per dire no a un eventuale interesse da esse manifestato (come dimostra il caso del dossier UniCredit-Commerzbank); ci sono i fondi, ovviamente, a caccia di asset per diversificare i loro portafogli. Ci sono le imprese italiane e c’è la stessa Italia, intesa come PA (Pubblica Amministrazione).

La composizione del debito pubblico è stata presentata dal Centro Studi di Confindustria (CSC) nella sezione dedicata alla finanza pubblica inclusa nel Rapporto di previsione.

Il quadro illustrato farà piacere sicuramente al governo Meloni e al suo BTP Valore che, prima del suo debutto ufficiale, era stato presentato da alcune fonti di mercato anche come una sorta di BTP autarchico, e di cui ora tuttora si parla come di un BTP patriottico o sovranista.

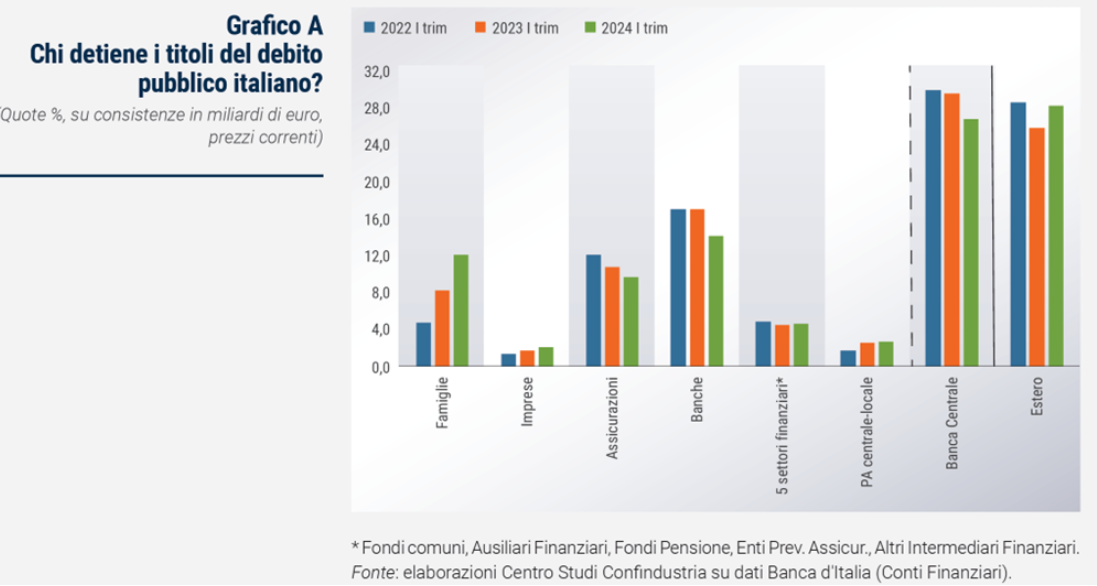

Gli analisti del Centro Studi di Confindustria hanno evidenziato, con alcuni grafici, la “significativa ricomposizione tra i detentori dello stock di titoli di debito pubblico in Italia” che è avvenuta tra il 2022 e il 2024.

La grande novità è che a, essere cambiati di recente sono stati i compratori. In evidenza proprio la quota di debito pubblico detenuta dalle famiglie italiane, che conferma come i BTP People abbiano risposto con entusiasmo alla chiamata della presidente del Consiglio Giorgia Meloni “più titoli di stato agli italiani”.

Ecco chi detiene il debito pubblico italiano

PA centrale-locale, famiglie, imprese, banche, BCE, estero: la fotografia di chi controlla il debito pubblico dell'Italia.

Ecco chi detiene il debito pubblico italiano

PA centrale-locale, famiglie, imprese, banche, BCE, estero: la fotografia di chi controlla il debito pubblico dell'Italia.

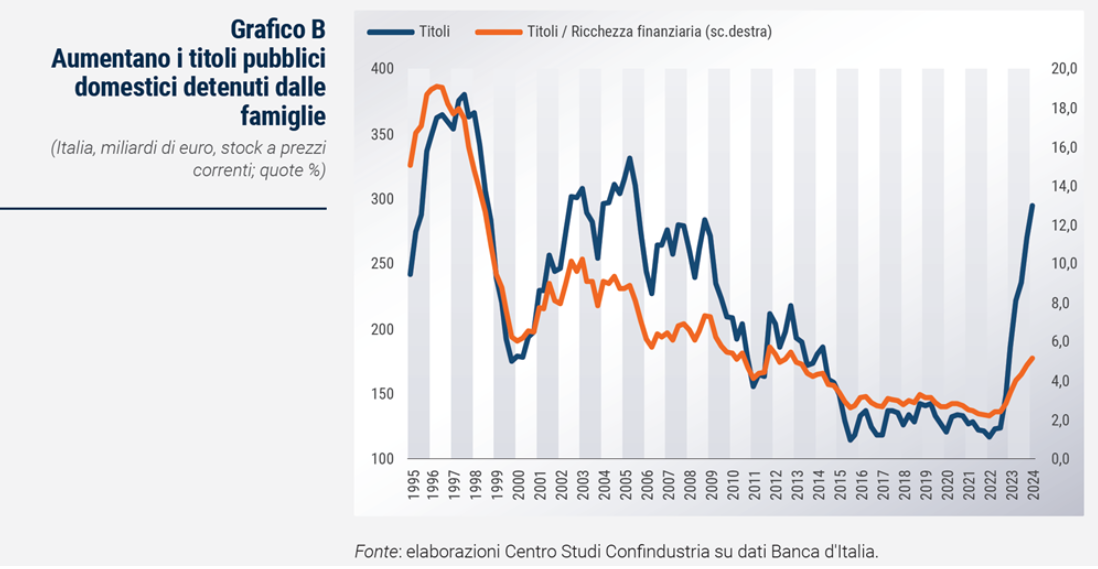

BTP e BOT in mano alle famiglie italiane: forte crescita con Meloni tra 2022 e 2024

Le cifre confermano la febbre dei piccoli risparmiatori per i BTP:

“Lo stock di titoli di Stato in mano alle famiglie italiane è cresciuto ininterrottamente negli ultimi due anni: +109 miliardi nel 1° trimestre 2024 rispetto a inizio 2023, dopo i +69 miliardi nel 2023 sul 2022”: uno shopping che ha portato, ha calcolato il CSC, a far salire la partecipazione nel debito in mano alle famiglie a balzare dal 4,7% del totale a inizio del 2022, al 12,1% all’inizio del 2024 dopo che all’inizio del 2022, era stato toccato il minimo storico dello stock di titoli di Stato in mano alle famiglie (117 miliardi)” (praticamente, quando a guidare l’Italia c’era ancora il governo Draghi.

leggi anche

Spread BTP-Bund ai minimi dall’era Draghi, Meloni esulta. Ma Monti cerca di rimetterla in riga

Un nuovo record assoluto è stato testato proprio quest’anno, con “un massimo storico per i titoli a lungo termine (263 miliardi) e poco sotto i massimi per il totale (295 miliardi)” in mano alle famiglie.

E occhio non solo ai BTP ma anche ai BOT visto che, lo stock di BOT posseduto dai cittadini italiani è balzato da “quasi zero a un quarto del totale in soli 2 anni (31 miliardi)”, dopo il crollo storico avvenuto con la crisi Lehman nel 2008 e una nuova discesa verso lo zero a partire dal 2016.

Aumenta la quota di debito pubblico in mano alle famiglie

Continua a salire la quota di BTP e titoli di stato italiano detenuta dalle famiglie.

Aumenta la quota di debito pubblico in mano alle famiglie

Continua a salire la quota di BTP e titoli di stato italiano detenuta dalle famiglie.

Cosa ha determinato un cambiamento così significativo?

Gli esperti hanno spiegato il ritorno di fiamma tra i titoli di stato italiani e il popolo con l’inizio della guerra in Ucraina, avvenuto con l’invasione del Paese da parte della Russia, il 24 febbraio 2022.

Il trend in corso è iniziato a inizio 2022, cioè con la guerra Russia-Ucraina. Il balzo dell’inflazione che quella guerra ha provocato e il seguente rapido aumento dei tassi BCE, da zero a 4,50%, insieme alla maggiore incertezza globale, sono stati il contesto in cui è maturata la decisione delle famiglie italiane di tornare a comprare più titoli di Stato, che sono pur sempre asset a basso rischio.

Il Centro Studi ha fatto notare, tuttavia, che il ritorno dell’interesse degli italiani verso i BTP e i BOT non è stato la naturale conseguenza dell’accumulazione del risparmio extra avvenuta durante il periodo della pandemia Covid-19:

“Infatti, mentre la ricchezza finanziaria delle famiglie (che include i depositi di liquidità presso le banche) saliva a un nuovo picco a fine 2021, spinta dall’extra-risparmio, i titoli pubblici detenuti dalle famiglie stesse scendevano al minimo, appunto a inizio 2022 ”.

La voglia di BTP è scattata piuttosto a causa di due motivi ben precisi: “l’aumento dell’inflazione” (che ha reso meno appetibile la prospettiva di tenere parcheggiata la liquidità in banca, visto che l’inflazione è quel fenomeno noto tra le altre cose proprio per erodere la liquidità) e l’aumento “dei tassi di interesse”.

Il fenomeno della correlazione tra la ricchezza finanziaria delle famiglie e il possesso di BTP e BOT si è presentato nel 2023-2024, quando la prima è tornata a salire fino a balzare a un record storico, a prezzi correnti. Ed è così che, in questi ultimi 2 anni, le famiglie italiane hanno più che raddoppiato la quota di titoli di Stato detenuti in relazione alla loro ricchezza: dal 2,2% a inizio 2022, al 5,1% a inizio 2024.

I BTP sono stati acquistati in questi due anni anche dalla stessa PA (Pubblica amministrazione) solita ricomprare parte dei titoli che emette.

Risultato: lo stock di debito pubblico italiano detenuto dalla PA è aumentato al 2,6% del totale, a 64 miliardi nel 2024, rispetto all’1,7%, 41 miliardi, del 2022), confermando tra l’altro un trend in crescita. Della percentuale indicata fanno parte titoli emessi dalla PA centrale detenuti da PA locali come strumento a basso rischio di gestione della liquidità, mentre la fetta maggiore “è costituita da titoli della PA centrale a medio-lungo termine detenuti dalla stessa PA centrale”.

Banche e assicurazioni mollano i titoli di Stato italiani. Meno “doom loop”

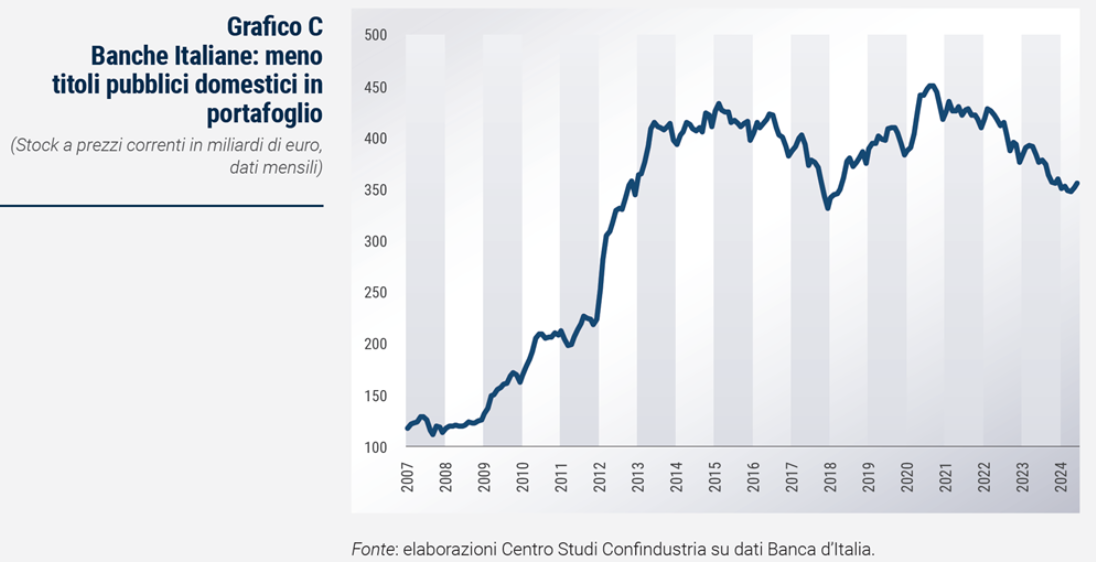

A essere scesa è stata invece in questi anni la quantità di BTP in mano a banche e assicurazioni, che pur si confermano tuttora i principali acquirenti finanziari dei titoli di Stato italiani, sebbene la loro incidenza sia scesa al 23,8% rispetto al 29,1% precedente:

Il principale settore venditore sono negli ultimi due anni le banche italiane, che stanno rapidamente disinvestendo dai titoli di Stato: -35 miliardi nel 2023 e -44 miliardi nel 2024. Si tratta di una novità da considerare positiva, rispetto allo scorso decennio: le banche avevano accumulato uno stock di titoli pubblici da molti ritenuto eccessivo, eredità della crisi dei debiti sovrani nel 2011-2012. Il decumulo in corso va dunque a ridurre i rischi associati a questo stock di titoli in mano agli istituti (il ben noto doom loop tra Banche e Stato).

In realtà, dagli ultimi dati è emerso che le banche italiane hanno di recente frenato gli smobilizzi dei BTP. Ma il Centro Studi di Confindustria ha motivato il trend con la presenza di una “pura volatilità”.

Le banche hanno inoltre mantenuto praticamente inalterata la loro esposizione verso i bond sovrani, procedendo piuttosto a sostituire la carta italiana con quella estera.

Scende la quota di titoli di stato domestici detenuti dalle banche italiane

Le banche italiane stanno smobilizzando i BTP & Co. presenti nei loro portafogli.

Scende la quota di titoli di stato domestici detenuti dalle banche italiane

Le banche italiane stanno smobilizzando i BTP & Co. presenti nei loro portafogli.

Di conseguenza, “il loro stock complessivo di titoli di Stato di paesi europei si è ridotto di poco”.

A vendere titoli di stato italiani anche le compagnie di assicurazione, che stanno portando avanti il processo di disinvestimento dal debito pubblico dell’Italia.

L’esito di queste manovre, nel complesso, è che la partecipazione detenuta dalle banche sul totale di questi titoli è scesa dal 17% a 14,1%, mentre quella delle assicurazioni si è ristretta dal 12,1% al 9,7%.

Il Centro Studi di Confindustria non ha mostrato alcuna preoccupazione particolare per i minori acquisti di BTP da parte di banche e assicurazioni, mettendo in evidenza la fase di “normalizzazione” tra i detentori di titoli di Stato italiani:; un riequilibrio, praticamente che, secondo gli analisti, “va giudicato un risultato positivo per la stabilità finanziaria complessiva del Paese”.

Ovviamente non poteva mancare il riferimento al processo di normalizzazione che la BCE sta portando avanti con il QT-Quantitative Tightening e con la fine imminente del PEPP-QE pandemico:

“La BCE da inizio 2023 sta gradualmente lasciando che si riduca l’enorme stock di titoli nel suo bilancio (-70 miliardi nel 2023 e -19 finora nel 2024 per i titoli italiani)”.

Il CSC ha ricordato come la partecipazione della BCE al debito pubblico italiano rimanga in ogni caso molto alta, con uno stock “molto ampio (654 miliardi)”.

La normalizzazione recente ha ridotto infatti di pochi punti la quota di titoli pubblici italiani in mano alla BCE, dal 29,9% al 26,8% : questa quota, hanno precisato gli esperti di Confindustria, è conosciuta tuttavia come “titoli detenuti all’interno del paese”, in quanto si tratta di BTP & Co. detenuti dalla Banca d’Italia che, a sua volta, fa parte del “sistema BCE”.

Dal rapporto è emerso che è soprattutto l’Italia a detenere la quota più importante del suo debito pubblico.

“Sommando le quote dei diversi settori italiani, includendo anche i Fondi Pensione e altri intermediari finanziari minori, risulta che essi detengono complessivamente poco meno della metà dello stock di titoli pubblici italiani (45,1% nel 1° 2024), in significativo aumento negli ultimi due anni (da 41,6% nel 1° 2022)”.

All’estero va invece una quota inferiore a 1/3 del totale dello stock di titoli pubblici (il 28,1% nel 2024), che è decisamennte più bassa rispetto a quella che gli investitori stranieri detengono nei debiti pubblici di altri Paesi europei: basti pensare che, a fronte di un “settore estero” che conta in Italia per meno di un terzo del totale dello stock di titoli pubblici (28,1% nel 2024), anche se in rialzo rispetto al 2023 (ma al di sotto dei valori del 2022), all’inizio del 2024 nelle mani degli investitori esteri si è concentrato il 54,2% dei titoli pubblici tedeschi (Bund) e il 55,4% dei titoli di stato francesi (OAT).

Detto questo, “di recente, in Italia, quasi metà degli acquisti addizionali di titoli della PA è venuta dall’estero (+100 miliardi lo stock detenuto da stranieri nel 1° 2024, rispetto al 2023)”, fattore che porta gli esperti di Confindustria a parlare di un contesto in cui l’impressione è che sia cresciuta la “ fiducia dei mercati esteri verso lo Stato italiano ”.

Tanto che, l’ottima notizia per l’Italia rimasta orfana (quasi) della BCE, è che nel 2024 il settore estero (+2,4 punti la sua quota) ha coperto quasi interamente la forte riduzione della quota della Banca Centrale, si legge nel report del CSC.

© RIPRODUZIONE RISERVATA