Conti correnti online, a canone zero o senza spese: ecco qual è il conto corrente migliore a seconda di ogni esigenza.

Se sei alla ricerca del miglior conto corrente, sappi che ci sono diverse soluzioni per risparmiare ma anche per trovare servizi completi a zero spese o comunque a prezzi accessibili. Online o anche con la comodità dell’assistenza in filiale.

Dato che avere un conto corrente, oramai, è una vera e propria necessità, che sia per la gestione delle spese e risparmi o per l’accredito di stipendi e pensioni, fare la scelta migliore in base alle esigenze personali è fondamentale per evitare costi nascosti oppure l’assenza di aiuti e servizi che potrebbero far comodo in determinate circostanze. Ad esempio, alcuni conti presentano costi di commissione per bonifici e prelievi a differenza di altri; o, ancora, determinate banche, oltre alla carta di debito, offrono la possibilità di chiedere una carta di credito.

Il filo conduttore della nostra classifica dei migliori conti correnti, però, lega la convenienza con la flessibilità e la facilità d’uso. Via libera, quindi, a piattaforme online, uso semplificato tramite home banking e, soprattutto, gestione chiara delle spese.

Come scegliere il conto corrente migliore?

Per prima cosa è importante avere in mente cos’è un conto corrente, a cosa serve e, soprattutto, quali sono le regole che lo definiscono. Quando si ha la necessità di aprire un conto corrente, che sia una prima apertura o meno, conoscere le proprie esigenze in tal senso è fondamentale. Difatti, come abbiamo anticipato, scegliere il conto corrente migliore richiede un’attenta valutazione di diversi fattori.

La prima considerazione fondamentale riguarda l’uso che si intende fare del conto corrente. Ad esempio, un giovane studente potrebbe aver bisogno di un conto con costi di gestione bassi e la possibilità di operare principalmente online, mentre un professionista potrebbe preferire un conto con un’ampia gamma di servizi accessori e una rete di filiali facilmente accessibile. È importante valutare le commissioni e i costi associati al conto corrente, come i canoni mensili, le commissioni per prelievi da sportelli automatici di altre banche, le spese per bonifici e altre operazioni.

Un altro aspetto cruciale è la facilità d’uso della piattaforma online e mobile. Con l’avvento della digitalizzazione, avere un’applicazione bancaria intuitiva e funzionale può fare una grande differenza nella gestione quotidiana delle proprie finanze. È utile verificare se la banca è in grado di offrire servizi aggiuntivi come il deposito di assegni tramite app, notifiche in tempo reale per le transazioni e strumenti di budgeting che aiutano a tenere sotto controllo le spese.

La presenza di servizi accessori come carte di credito, prestiti personali e mutui può essere un ulteriore fattore decisivo nella scelta del conto corrente. Alcune banche offrono pacchetti che includono questi servizi a condizioni agevolate per i propri clienti, il che può rappresentare un vantaggio significativo per chi ha bisogno di accedere a credito o intende pianificare acquisti importanti.

Per chi viaggia frequentemente o effettua molte transazioni internazionali, è importante valutare le condizioni applicate ai prelievi e ai pagamenti all’estero. Alcuni conti correnti offrono vantaggi significativi in questo ambito, come l’assenza di commissioni sui prelievi fuori confine o tassi di cambio favorevoli.

La sicurezza è un’altra considerazione fondamentale. Assicurarsi che la banca utilizzi sistemi di sicurezza avanzati per proteggere le transazioni online e i dati personali è cruciale. Molte banche offrono autenticazione a due fattori e altre misure di sicurezza per garantire che le operazioni siano sempre protette.

Infine, la reputazione e il servizio clienti della banca sono aspetti da non sottovalutare. Una banca con una buona reputazione e un servizio clienti efficiente può fare la differenza in situazioni di necessità o emergenza. Leggere recensioni e confrontare le esperienze di altri clienti può fornire indicazioni utili sulla qualità del servizio offerto.

La classifica dei migliori conti correnti

Come abbiamo visto, quindi, oggi più che mai un conto corrente è una necessità praticamente per tutti. Si tratta di un «luogo» fisico o virtuale dove conservare soldi e risparmi di una vita - o per una vita, in caso di conti correnti per minorenni - e gestirli in maniera veloce ed efficace.

Per questo è interessante capire qual è il miglior conto corrente, il più conveniente in termini di costi e che, al contempo, si adatti meglio alle proprie esigenze. Flessibilità e facilità sono le due caratteristiche fondamentali per chi cerca il migliore, senza dimenticare il prezzo. Alcune banche, infatti, offrono l’opzione di conto corrente zero spese, soprattutto nel caso dei conti online.

Ma i costi non sono l’unico parametro tenuto in considerazione nella classifica del miglior conto corrente 2024. Dopo una lunga ricerca sulle offerte delle banche disponibili oggi, di seguito riportiamo gli 11 migliori conti correnti da aprire oggi, certi di andare incontro a tutte le necessità dei lettori di Money.it e per chiarezza di informazione.

| N. | Nome banca | Nome conto | Canone in € |

|---|---|---|---|

| 1 | ING | Conto corrente Arancio | 0 - 5,00€/mese |

| 2 | Revolut | Conto standard | 0€ |

| 3 | WeBank | Conto WeBank | 0€ |

| 4 | Mediolanum | SelfyConto | 0 - 3,75€/mese |

| 5 | Findomestic | Conto corrente Online | 0€ |

| 6 | Illimity Bank | Conto Classic | 0 - 3€/mese |

| 7 | BuddyBank | Conto Buddybank | 0€ |

| 8 | Mediobanca Premier | Conto Digital | 4€ |

| 9 | HYPE | Conto HYPE | 0€ |

| 10 | Fineco Bank | Conto corrente Fineco | 0 - 3,95€/mese |

| 11 | Widiba | Conto Widiba | 0 - 3,00€/mese |

1) Conto corrente Arancio: a zero spese e con tanti servizi

ING

Conto Corrente Arancio

ING

Conto Corrente Arancio

Con il canone del conto corrente gratis, il conto corrente Arancio di ING offre una soluzione economica e flessibile, oltre che conveniente, e si guadagna la prima posizione nella classifica del miglior conto corrente online.

Realtà 100% digitale - è possibile aprire il conto con pochi clic, anche con lo spid, e gestire il tutto sull’app - prevede gratuitamente il conferimento di una carta di debito Mastercard, bonifici SEPA fino a 50.000€ e la possibilità di eseguire F24, MAV e RAV. Tutto a zero spese, nella versione light.

Con il Conto Corrente Arancio Più, con l’accredito di stipendio e pensione, a zero spese troviamo anche il canone della Carta di Credito Mastercard Gold, i prelievi in Italia e in Europa e i bonifici istantanei, oltre ai servizi pervisti per il light. 5€, invece, è il canone previsto in assenza di accredito di un salario.

Pro

- Canone 5€ al mese azzerabile con l’accredito di stipendio/pensione o con un’entrata di almeno 1.000€ al mese su Conto Corrente Arancio.

- 0€ per le operazioni effettuate online.

- Bonifici SEPA gratis fino a 50.000€ anche tramite Servizio Clienti.

- MAV, RAV, F24 e ricariche telefoniche gratis, anche tramite Servizio Clienti.

- Carta di Credito Mastercard.

Contro

- Assenza di filiali fisiche.

- 0,95€ per ogni prelievo BANCOMAT® se si ha il conto light.

- Assenza di chat in tempo reale e supporto nei giorni festivi.

- Bonifico in valuta diversa da euro verso paesi area UE/EEA €30.

2) Conto standard Revolut: il nuovo (online) che avanza

Revolut

Conto standard

Revolut

Conto standard

Revolut è tra gli esempi più alti di startup nell’ambito fintech ad aver raggiunto il successo: nata nel 2015, ha sede nel Regno Unito ed è una realtà solida che offre servizi bancari, tra cui un conto corrente online a zero spese.

I suoi clienti apprezzano particolarmente l’usabilità dell’app, in cui è possibile fare bonifici, controllare gli accrediti, gestire le proprie spese e le proprie finanze. L’apertura del conto corrente è facile e veloce.

In più, è un’ottima soluzione per chi ha ancora qualche timore nell’acquistare online: Revolut mette a disposizione delle carte virtuali, usa e getta, capaci - dopo che aver efffettuato l’acquisto - di rigenerare i suoi dati identificativi.

Pro

- Prelievi gratis: in Italia su circuito BANCOMAT® fino a 200€ al mese o 5 prelievi al mese.

- Acquisti online più sicuri.

- Una carta vituale gratis per minori di 18 anni.

- Conversione in valuta estera economica o gratuita.

- Piano di cashback su prenotazioni di hotel o simili.

- Fino a 50 euro per ogni amico che inviti in Revolut.

Contro

- La spedizione della carta di debito fisica è a pagamento.

- L’IBAN non è italiano.

- Per prelievi sopra i 200 euro al mese si paga una commissione.

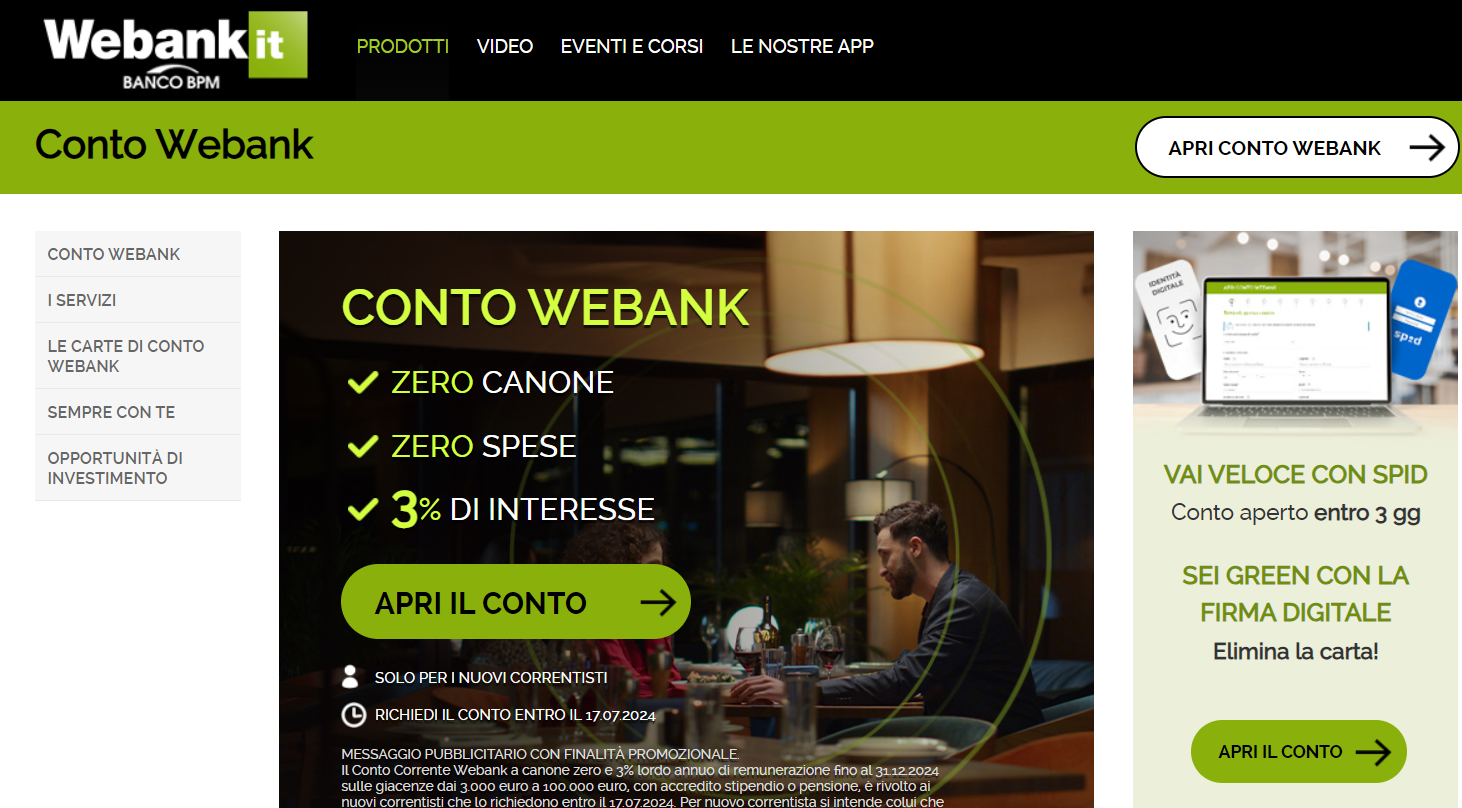

3) Conto WeBank: zero spese e 3% di interesse

WeBank

Conto WeBank in promozione

WeBank

Conto WeBank in promozione

Con la promozione attuale, il conto corrente di WeBank - tra i migliori conti correnti online - non prevede il pagamento di canoni annui in presenza di accredito dello stipendio.

Inoltre, in presenza di giacenze sul conto tra i 3.000€ e i 100.000€ è previsto un tasso lordo annuo di remunerazione del 3%. A patto, però, che il correntista si a tutti gli effetti un nuovo correntista, vale a dire che non abbia avuto, nei sei mesi precedenti alla stipula del conto, alcuna apertura con WeBank stessa o con Banco BPM.

Anche in questo caso di può procedere con lo spid, grazie al quale si può aprire un conto in meno di 72 ore.

Pro

- Bonifici online gratuiti.

- Prelievi gratuiti.

- Carta di debito e di credito gratis.

- Ottimo livello di assistenza clienti.

Contro

- Prelievo contante presso sportello altra banca 2,00€.

- Bonifici extra SEPA 15,50€ (20,00€ in divisa).

- Canone annuo più alto rispetto ai competitor senza l’accredito dello stipendio

- Bonifici allo sportello 3€.

leggi anche

Come (e dove) guadagnare con il conto corrente

4) SelfyConto (Mediolanum), una scelta conveniente per gli under 30

Mediolanum

SelfyConto

Mediolanum

SelfyConto

SelfyConto è un conto corrente online offerto da Banca Mediolanum che prevede un canone annuo di 3,75€/mese (ma è gratuito per tutti il primo anno), azzerabile in via promozionale (in caso di sottoscrizione di prestito o mutuo o prodotto assicurativo o se titolari di un patrimonio gestito di almeno 15.000€) e nel caso il titolare abbia meno di 30 anni.

Bonifici e prelievi sono gratuiti, come anche la carta di debito, mentre la carta di credito ha un costo di 12€ l’anno.

Pro

- Canone gratis per tutti il primo anno, poi 3,75€ al mese per gli over 30 e ancora 0€ per gli under 30.

- Carta di debito gratuita.

- Prelievi gratuiti in Italia e tutta l’area Euro.

- Bonifici, addebiti utente, MAV, RAV, F23, F24, ricariche telefoniche gratuite.

- Apertura conto rapida tramite SPID.

- Rendimento del 4% lordo su capitale vincolato a 6 mesi (offerta a scadenza).

Contro

- Il costo della carta di credito a 12€ l’anno

- Servizio clienti con orario di disponibilità non h24.

- Canone più alto per chi ha più di 30 anni.

5) Conto Corrente Online Findomestic: semplice da usare, zero spese

Il Conto Corrente Online Findomestic è facile da richiedere, ricco di funzionalità e semplice da usare.

Con Findomestic puoi gestire i tuoi soldi online in totale autonomia: con l’App accedi ovunque al tuo conto e fai tutte le operazioni di cui hai bisogno. In più servizi come carta di debito, bonifici-SEPA e bonifici-extra SEPA, addebiti diretti sono tutti gratuiti.

E se apri anche il Conto Deposito Findomestic arricchisci il tuo Conto Corrente di servizi innovativi per far crescere i tuoi risparmi.

Il conto è sicuro: Findomestic è un istituto di credito italiano nato nel 1984 da alcuni istituti bancari italiani e francesi e dal 2009 è partecipata al 100% da BNP Paribas Personal Finance, società del Gruppo BNP Paribas leader in Francia ed in Europa nel credito al consumo.

Pro

- Canone a zero, senza condizioni.

- Prelievi gratuiti in tutti gli ATM BNL (+ di 1000 in tutta Italia).

- Carta di debito gratuita Mastercard.

- Imposta di bollo a carico di Findomestic.

- Bonifici ordinari SEPA e Extra SEPA gratuiti illimitati.

- Report in App per gestire il tuo budget.

- Servizio Impronta Ecologica per scoprire quanta CO2 produci ogni volta che usi la tua Carta di Debito.

Contro

- Prelievi di contante tramite ATM di altra banca (Italia o estero) al costo di 1,50 €.

6) Conto Classic Illimity: semplice e ideale per una gestione delle finanze intuitiva

Illimity

Conto Classic

Illimity

Conto Classic

Il canone del conto corrente Classic di Illimity Bank è di 0 euro, per sempre, se si accredita lo stipendio o la pensione o si attivano linee di deposito non svincolabili per almeno 5.000 euro. In caso contrario, il costo mensile è di 3 euro, ma i servizi sono davvero tanti.

Realtà bancaria digitale nata nel 2019, si è presto fatta un nome all’interno del settore con la sua offerta agile, che strizza l’occhio non solo al pubblico giovane ma a tutti coloro che hanno bisogno, tra i migliori conti corrente, di una soluzione che sia non solo affidabile ma anche rapida e user friendly.

Con questo conto, ad esempio, i bonifici istantanei sono gratuiti, così come la carta di debito. Inoltre, è disponibile il conto deposito con tassi fino al 3,90%, oltre alla possibilità di eseguire 3 prelievi gratuiti al mese in area euro.

Pro

- Canone a 0€ per sempre se si rispettano le condizioni di gratuità

- 3 prelievi in Italia e area Euro gratis al mese (di almeno 100€)

- Servizio clienti disponibile anche di domenica.

- Bonifici istantanei gratuiti.

Contro

- Superato il limite, ogni prelievo costa 1,50€.

- Il costo della carta di credito è di 20€ all’anno.

- Canone di 3€ in assenza di stipendio o linee di deposito superiori a 5.000€.

7) Conto Buddybank, con la sicurezza di Unicredit

Buddy

powered by Unicredit

Buddy

powered by Unicredit

Powered by UniCredit, da anni Buddybank è capace di offrire un conto corrente online a zero spese affidabile. Il servizi clienti è reperibile h24, 7 giorni su 7.

Tale conto è stato creato ed è perfetto che per chi ha intenzione di gestire i propri soldi tramite smartphone in totale autonomia tramite app. L’apertura del conto corrente è gratuita e si può fare anche dal telefono in pochissimi step, scansionando il qr code dell’offerta bancaria.

Per tanti, avere, «alle spalle» un colosso come Unicredit può essere un motivo in più per affidarsi a questa florida realtà online.

Pro

- Canone mensile a 0€.

- Prelievi gratuiti presso sportelli automatici di filiali italiane di Unicredit.

- Bonifici gratuiti.

- Assistenza 24/7 via app.

Contro

- Rilascio di carta di credito circuito MasterCard (canone annuo) 29,90€.

- Costo di €2 per ogni prelievo di contante presso sportelli automatici di altre banche in Italia.

8) Conto Digital (CheBanca!): un conto davvero smart

Mediobanca Premier

Conto Digital

Mediobanca Premier

Conto Digital

Realtà del Gruppo Mediobanca, che da anni offre soluzioni efficienti per chi cerca tra i migliori conto corrente online, il Conto Digital rappresenta una delle soluzioni più smart (e digital, appunto) della nostra classifica.

Sebbene il canone sia più alto delle controparti - 4€ al mese - molte delle operazioni di cui si può aver bisogno sono gratuite, come anche l’apertura stessa del conto.

Pro

- Carta di debito gratuita.

- Bonifici gratuiti.

- Prelievi gratuiti.

- Numero operazioni illimitato.

- Pagamenti online MAV, RAV, F24, bollette e ricariche telefoniche gratuiti.

- Supporto clienti in chat 24 ore su 24.

Contro

- Canone sopra la media.

9) Conto HYPE: 100% online a zero spese

HYPE

Conto Hype

HYPE

Conto Hype

HYPE si affida a Banca Sella per il suo conto corrente online ed è una realtà nata non molto tempo fa da una startup italiana. Per la sua natura virtuale e proiettata ai servizi di ultima generazione (carta virtuale, cashback etc etc), entra di diritto nella nostra classifica aggiornata dei migliori conti correnti. Inoltre è a zero spese.

Una soluzione pensata principalmente per chi ha intenzione di gestire il proprio conto tramite smartphone; oltre ad offrire IBAN e carta contactless, è possibile caricare i soldi in edicola, al bar, dal tabaccaio tramite SysalPay. Predisposto, quindi, per i pagamenti virtuali e con la possibilità di fare cashback online se si acquista tramite app HYPE.

Pro

- Canone gratuito.

- Ricarica carta gratuita.

- Prelevi gratuiti in tutto il mondo.

- Consulti i movimenti dall’app, imposti obiettivi di risparmio e scambi denaro in tempo reale.

- Registrazione online in pochi minuti, senza documenti cartacei.

- Cashback online e nei negozi

Contro:

- Assistenza telefonica non prioritaria rispetto ai possessori di altri conti.

- Il prelievo è gratis fino a 250€/mese, di seguito costa 2€ per operazione.

10) Conto corrente Fineco, per chi punta sulla sicurezza

FINECO

Conto Fineco

FINECO

Conto Fineco

Come detto all’inizio del nostro approfondimento, la sicurezza della banca è sicuramente un aspetto da tenere conto quando si intende aprire un nuovo conto corrente. In tal senso, Fineco è sempre tra i primi posti delle principali classifiche in tal senso. E per il 2024, Fineco si è anche aggiudicata il premio di World’s Best Banks conferito da Forbes.

Sebbene di default siano presenti dei costi per il conto corrente online, per l’apertura di nuovi conti i primi 12 mesi di canone sono gratuiti e, successivamente, il canone mensile di 3,95 euro può essere azzerabile tramite, ad esempio, la domiciliazione dello stipendio. Per i clienti fino a 30 anni il canone rimane gratuito.

Il conto corrente Fineco dà, inoltre, accesso all’apertura di un conto titoli con cui iniziare a gestire i propri risparmi a seguito di una dovuta (in)formazione.

Pro

- Budget automatico: MoneyMap categorizza, anche in automatico, entrate e uscite e ti aiuta a risparmiare con un budget personalizzato.

- Prelievi gratis: in Italia su circuito BANCOMAT® per cifre superiori a 99€.

- Prelievi Smart agli ATM UniCredit senza carta. Basta lo smartphone.

- Bonifici in Italia gratuiti e illimitati. Esteri verso 250 paesi e in 20 valute diverse.

- Bonifici istantanei

- Maxi Prelievo: prelevi gratis fino a 3.000€ da tutti gli ATM UniCredit in Italia.

- Pagamenti online: MAV, RAV, bollo auto, utenze, bollettini, tasse e imposte: fai tutto online.

- Piattaforma di trading compresa, gratuita e intuitiva.

Contro

- Il conto corrente non è a zero spese (tranne nel caso di canone azzerato).

- Commissioni sui prelievi in Italia su circuito BANCOMAT® per cifre inferiori a 99€.

11) Conto Widiba, l’alternativa conveniente

Widiba

Conto Widiba

Widiba

Conto Widiba

Il conto corrente online di Widiba si apre in 5 minuti via SPID o riconoscimento via webcam. La carta di debito è inclusa e i bonifici SEPA online e prelievi ATM sopra i 100€ sono gratuiti.

Il canone annuo di €36 è scontabile, fino ad azzerarlo, se si ha meno di 30 anni (-3€), con l’accredito di stipendio o pensione (-1€), con un patrimonio complessivo di almeno 25.000€ (-1€), con un investimento in risparmio gestito di almeno €10.000 (-2€), con un investimento in risparmio amministrato di almeno 20.000€ (-1€).

In ogni caso, in promozione il canone è gratuito per tutti per i primi 12 mesi.

Pro

- Bonifici SEPA online gratuiti.

- Prelievi di contante da ATM superiori a 100€ su tutte le banche in Italia gratuiti.

- PEC gratuita fino a quando sarai cliente.

- Canone mensile 0€ per 12 per chi apre il conto entro il 10/05, a seguire 3,00€ al mese.

- Piattaforma di trading evoluta.

- Deposito titoli incluso.

Contro

- Canone mensile sopra la media.

- Assistenza clienti non reperibile h24.

leggi anche

Banche più sicure in Europa, classifica 2024

Meglio un conto corrente online o tradizionale?

Quando si parla di miglior conto corrente, è fondamentale considerare le differenze tra le opzioni online e quelle tradizionali. Entrambe le tipologie offrono vantaggi e la scelta dipende dalle esigenze personali di ciascun utente. Di seguito, un confronto sugli aspetti principali da valutare nella scelta.

COSTI E SERVIZI

Per i conti correnti online sono previsti:

- costi generalmente più bassi grazie alla gestione interamente digitale e all’assenza di filiali fisiche.

- presenti le funzionalità di base come pagamenti di bollette, trasferimenti, addebiti diretti, estratti conto e associazione di carte di credito.

- risparmio significativo sui costi, con la media annuale per un conto online in Italia che si attesta intorno ai 21,4 euro.

Per i conti correnti tradizionali sono previsti:

- costi più elevati a causa della presenza di filiali e personale, con una media annuale di 90,2 euro.

- accesso a bilanci, estratti conto e notifiche in forma cartacea, oltre a servizi come gestione titoli, investimenti, manutenzione carte di credito e consulenze professionali.

- flessibilità nell’offerta di credito e servizio clienti faccia a faccia.

SICUREZZA E FUNZIONALITÀ EXTRA

Conti correnti online

- Potenziali rischi di sicurezza come phishing e furto d’identità, ma spesso compensati da benefici aggiuntivi come carte bancomat gratuite, carte di credito, bonifici bancari e ricariche telefoniche senza costi aggiuntivi.

Conti correnti tradizionali

- Servizi non disponibili con i conti online, come il trading e gli investimenti in borsa, l’uso di assegni e la gestione di strumenti di credito come tratte bancarie.

- Servizio clienti diretto e maggiore flessibilità nell’offerta di credito, vantaggioso per i clienti che ne hanno bisogno.

Cosa fare prima di aprire un conto corrente

Come ripetuto più volte, scegliere il miglior conto corrente online richiede un’attenta valutazione delle proprie esigenze e il confronto delle diverse opzioni disponibili.

1) Analizza le tue esigenze personali

- Famiglia: se hai una famiglia, potresti aver bisogno di conti multipli o di funzionalità specifiche per la gestione delle finanze familiari.

- Studenti: gli studenti possono beneficiare di conti correnti con condizioni agevolate o servizi dedicati.

- Risparmi: pensa a come vuoi valorizzare i tuoi risparmi, ad esempio con conti che offrono interessi.

- Carta di Credito: verifica la necessità e la disponibilità di una carta di credito collegata al conto.

2) Confronta le caratteristiche dei conti correnti online

- Operazioni bancarie: assicurati che il conto offra le operazioni di cui hai bisogno, come bonifici o pagamenti automatici.

- Valorizzazione dei risparmi: cerca conti che offrono tassi di interesse vantaggiosi per incrementare i tuoi risparmi.

- Conti separati: alcuni conti permettono di aprire sottoconti per gestire meglio le finanze.

3) Scopri i vantaggi dell’home banking

- Risparmio di tempo: gestisci le tue finanze comodamente da casa senza dover recarti in filiale.

- Costi ridotti: molti conti online hanno costi di gestione bassi o nulli, grazie alla loro natura digitale.

- Operazioni: esegui tutte le operazioni bancarie classiche tramite la piattaforma di home banking.

4) Valuta i servizi e i costi associati

- Servizi offerti: controlla i servizi inclusi, come prelievi, assistenza clienti e qualità dell’app.

- Costi: considera il canone annuale, i costi di apertura e gestione della carta, e eventuali promozioni.

- Promozioni e vantaggi: tieni d’occhio le promozioni attive che possono offrire vantaggi aggiuntivi.

5) Procedi con l’apertura del conto

- Visita il sito web o l’app della banca, scegli il conto desiderato e compila il modulo di registrazione.

- Fornisci una copia di un documento d’identità valido e, se richiesto, effettua un deposito iniziale.

Ricorda, la scelta del miglior conto corrente dipende dalle tue esigenze personali e finanziarie. Prendersi il tempo per confrontare le diverse opzioni può portarti a scegliere il miglior conto online per te.

© RIPRODUZIONE RISERVATA