Il Monte dei Paschi di Siena conferma l’ambizione di fagocitare Mediobanca, insistendo sul prezzo giusto dell’OPS. La prova schiacciante si chiama Generali.

No: l’OPS che MPS-Monte dei Paschi di Siena ha lanciato su Mediobanca, con un annuncio shock che ha sconvolto Piazza Affari lo scorso 24 gennaio 2025, non è a sconto, soprattutto se si considera quanto Piazzetta Cuccia beneficia della partecipazione di maggioranza che detiene nella compagnia di assicurazione Assicurazioni Generali (nel cui capitale, qualche giorno fa, è entrata a gamba tesa anche UniCredit).

A dirlo, ovviamente, è la banca offerente MPS che, nel giorno della presentazione dei conti relativi al 2024 e all’ultimo trimestre dell’anno, ribatte di nuovo a quel grande rifiuto di Mediobanca alla sua OPS. Un no a cui Siena aveva in realtà già risposto per le rime, parlando proprio del presunto premio Generali.

Cogliendo l’occasione della comunicazione dei conti, oggi il Monte dei Paschi di Siena è tornato alla carica, smentendo l’assunto di Piazzetta Cuccia (ma anche di diversi analisti di Piazza Affari, secondo cui il prezzo dell’OPS sarebbe a sconto; addirittura, secondo la preda messa nel mirino, quella offerta pubblica di scambio sarebbe perfino distruttiva di valore.

Niente affatto, è tornata a dire oggi la banca senese, che ha insistito sulla necessità di dar vita, come ha detto lo stesso amministratore delegato Luigi Lovaglio nella conference call con gli analisti, a “un nuovo campione nazionale”, attraverso la combinazione tra le due banche.

Banca Monte dei Paschi di Siena “è più che pronta per perseguire la business combination con Mediobanca, a beneficio di tutti gli stakeholder”, ha detto il CEO, facendo notare che l’utile netto del Monte, pari a 1.951 milioni euro, ha messo a segno un rialzo del 16,9% anno su anno su base comparabile, “guidato da una solida performance operativa anche nel quarto trimestre”.

Lovaglio ha menzionato anche il trend dell’utile operativo lordo, in rialzo del 10,8%, “grazie alla crescita dei ricavi e a una gestione efficace dei costi”. E

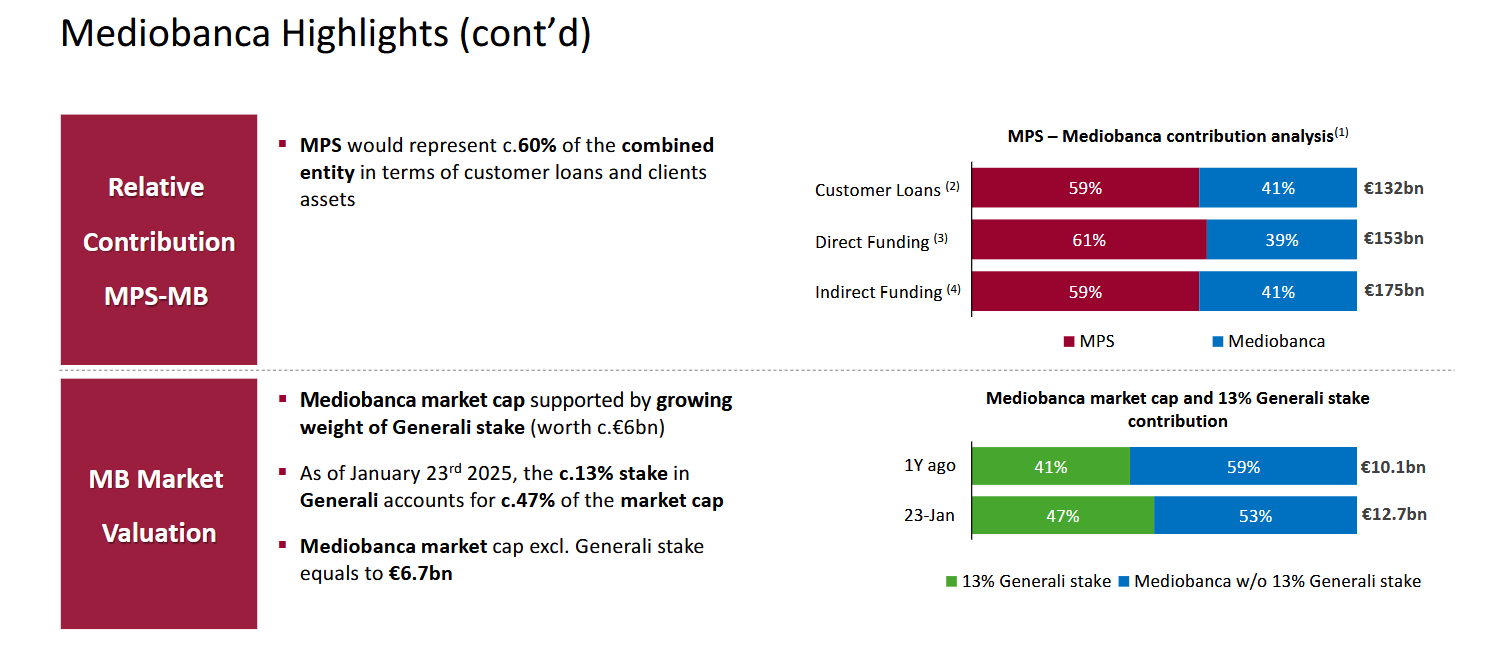

In un momento in cui a Piazza Affari tutte le OPS presentate sembrano essere considerate a sconto, non solo secondo il giudizio delle prede interessate ma anche secondo alcuni analisti, come dimostra il continuo botta e risposta tra UniCredit e la preda Banco BPM, MPS ha presentato la prova a suo avviso schiacciante che dimostra quanto vale davvero Mediobanca senza l’apporto di Generali, il colosso delle assicurazioni di cui è per l’appunto maggiore azionista.

MPS presenta la prova schiacciante per mettere a tacere Mediobanca su presunta OPS a sconto

La prova schiacciante di come l’OPS che MPS ha presentato su Mediobanca sia a premio, e non a sconto - contrariamente a quanto sostenuto da Piazzetta Cuccia - è tutta racchiusa in una slide: la verità è che, escludendo la quota che Mediobanca detiene in Generali, secondo Monte dei Paschi di Siena, la sua capitalizzazione di mercato sarebbe pari a 6,7 miliardi di euro.

Dai dati relativi al 23 gennaio 2025, emerge inoltre, si legge sempre nella slide, che la quota pari a circa il 13% che Mediobanca possiede nel Leone di Trieste incide sulla sua capitalizzazione per circa il 47%.

In poche parole, come si legge nella tabella, il valore di mercato di Piazzetta Cuccia è sostenuto dal crescente peso della partecipazione detenuta in Generali, che vale 6 miliardi di euro circa. Generali che continua a essere osservata speciale da parte di Piazza Affari e di tutto il mondo della finanza, non solo italiano, e che sarebbe proprio il motivo dietro alla mossa lanciata da MPS su Mediobanca.

MPS, OPS Mediobanca a sconto? Niente affatto, la prova

MPS fa notare in una slide che escludendo la quota che Mediobanca detiene in Generali, la sua capitalizzazione di mercato è pari a 6,7 miliardi di euro. (Fonte MPS)

MPS, OPS Mediobanca a sconto? Niente affatto, la prova

MPS fa notare in una slide che escludendo la quota che Mediobanca detiene in Generali, la sua capitalizzazione di mercato è pari a 6,7 miliardi di euro. (Fonte MPS)

Per Mediobanca OPS di MPS a sconto

Nel giustificare il suo no all’OPS di MPS, lo scorso 28 gennaio Mediobanca aveva citato diverse motivazioni, tra cui quella del prezzo.

Rispetto al prezzo “undisturbed” di Mediobanca di €15,23 alla chiusura del 23 gennaio 2025 l’Offerta basata sul prezzo di borsa dell’offerente, ovvero del Monte dei Paschi di Siena rappresenta, aveva riassunto la banca gestita dal CEO Alberto Nagel:

- Uno sconto del 3% sulla base del prezzo di MPS del 27 gennaio (€6,41).

- Uno sconto del 7% guardando alla media 3M di MPS (€6,15).

- Uno sconto del 15% guardando alla media 6M di MPS (€5,62).

- Uno sconto del 28% guardando alla media 12M di MPS (€4,77).

OPS a premio o a sconto? Guerra di nervi anche tra UniCredit e Banco BPM

La guerra dei nervi sulla questione del prezzo giusto dell’OPS non vede protagonista soltanto l’Offerta pubblica di scambio lanciata da MPS su Mediobanca.

Un continuo battibecco sull’offerta a premio VS offerta a sconto vede per l’appunto sotto i riflettori anche il CEO di UniCredit, Andrea Orcel, e l’AD di Banco BPM, Giuseppe Castagna.

Negli ultimi giorni, Orcel è tornato a ribadire che il prezzo offerto per acquistare Banco BPM è giusto. Tra i motivi, lo stesso trend dei tassi di interesse dell’area euro deciso dalla BCE, nei confronti del quale proprio il Banco, rispetto alle altre banche, sarebbe particolarmente sensibile.

E visto che la pacchia utili, secondo tutti, sarebbe ormai finita - dal momento che quei rialzi continui dei tassi annunciati da Lagarde sono stati sostituiti da una carrellata di tagli - secondo Orcel in particolare Piazza Meda non potrebbe più sbandierare quei margini netti di interesse da sogno incassati in precedenza, ai tempi delle continue strette monetarie varate da Francoforte.

Dal canto suo, subito e ancora all’inizio di gennaio Banco BPM aveva confermato come quell’OPS lanciata da UniCredit fosse un rospo davvero difficile da mandare giù.

Dopo essersi appellata direttamente alla Consob, chiedendo alla Commissione di dichiarare l’improcedibilità dell’offerta pubblica di scambio, va ricordato che la banca gestita dal CEO Castagna avrebbe presentato anche un esposto all’Antitrust, aggiungendo un altro tassello alla strategia impostata per impedire la cosiddetta “killer acquisition”.

Piazza Meda è poi tornata a perorare la sua causa alla fine di gennaio.

© RIPRODUZIONE RISERVATA

Argomenti