Che cos’è il patrimonio netto ISEE, chi sono i soggetti interessati e come si calcola? Scopriamo tutto quello che c’è da sapere in merito.

Acronimo di Indicatore della Situazione Economica Equivalente, l’ISEE è un indicatore che permette di valutare e confrontare la situazione economica dei nuclei familiari che desiderano accedere ad agevolazioni e bonus di vario genere, messi in campo dallo Stato a favore dei soggetti più bisognosi.

A tal fine è necessario compilare correttamente la DSU, ovvero la Dichiarazione Sostitutiva Unica. Si tratta in pratica di un modulo messo a disposizione dall’Inps che certifica la situazione economica del nucleo familiare e che permette di attestare la propria situazione reddituale e patrimoniale. Proprio in tale ambito alcuni soggetti devono indicare anche il patrimonio netto ISEE. Ma di cosa si tratta e come si calcola? Entriamo nei dettagli e vediamo tutto quello che c’è da sapere in merito.

Che cos’è il patrimonio netto ISEE

Come già detto per ottenere l’ISEE bisogna innanzitutto compilare la DSU. Quest’ultima è composta da otto moduli: due per il modello base e sei per indicare situazioni particolari. In particolare tra i moduli da compilare troviamo il Modulo FC1 al cui interno devono essere inserite le informazioni relative ad ogni componente della famiglia, le generalità, il reddito, il patrimonio immobiliare e mobiliare.

Proprio in tale ambito si inserisce il patrimonio netto ISEE, ovvero un valore che permette di misurare la ricchezza di un nucleo familiare e che viene determinato per ogni membro del nucleo stesso. Come si evince dalle istruzioni per la compilazioni della DSU fornite dal Ministero del Lavoro, nel modulo FC.1, al quadro FC2 “Patrimonio mobiliare”, oltre ai depositi, ai conti correnti postali, conti bancari e ai titoli di Stato, bisogna indicare anche le:

« partecipazioni azionarie in società non quotate in mercati regolamentati e partecipazioni in società non azionarie, per le quali va assunto il valore della frazione del patrimonio netto, determinato sulla base delle risultanze dell’ultimo bilancio approvato anteriormente alla data di presentazione della DSU, ovvero, in caso di esonero dall’obbligo di redazione del bilancio, determinato dalla somma delle rimanenze finali e dal costo complessivo dei beni ammortizzabili, al netto dei relativi ammortamenti, nonché degli altri cespiti o beni patrimoniali».

Ma non solo, bisogna indicare anche il valore del patrimonio netto per le imprese individuali in contabilità ordinaria, ovvero il valore delle rimanenze finali e del costo dei beni ammortizzabili per le imprese individuali in contabilità semplificata.

I soggetti interessati e come si calcola il patrimonio netto ISEE

Coloro che hanno delle partecipazioni in società di persone o di capitali o che sono titolari di ditte individuali devono dichiarare ai fini ISEE il valore del patrimonio netto o della propria ditta. Tali dati devono essere indicati nel quadro FC2 della Dichiarazione Sostitutiva Unica. Ma come determinare il relativo valore? Indicati nel modulo con il codice 99, le modalità di calcolo risultano differenti a seconda del caso oggetto di interesse.

Andando nel dettaglio, bisogna procedere nei seguenti modi:

- valore del patrimonio netto per le imprese individuali in contabilità ordinaria, ovvero il valore delle rimanenze finali e del costo complessivo dei beni ammortizzabili per le imprese individuali in contabilità semplificata. Il tutto al netto dei relativi ammortamenti, degli altri cespiti e dei beni patrimoniali;

- in caso di partecipazioni in società, azionarie e non, si prende in considerazione il valore percentuale di partecipazione del patrimonio netto, tenendo conto dell’ultimo bilancio approvato prima della presentazione della Dichiarazione Sostitutiva Unica. In assenza dell’obbligo di deposito del bilancio, il valore viene stabilito facendo la somma delle rimanenze finali e dal costo complessivo dei beni ammortizzabili. Il tutto sempre al netto degli ammortamenti, degli altri cespiti e dei beni patrimoniali.

Società di capitali, società di persone e imprese individuali: gli elementi da prendere in considerazione

Al fine di semplificare la procedura di calcolo del patrimonio netto ISEE è possibile utilizzare uno dei moduli messi a disposizione dei CAF. Grazie a quest’ultimi è possibile capire in modo dettagliato quale procedura seguire per determinare il valore del patrimonio netto ISEE.

In presenza di società di capitali con obbligo di approvazione e deposito del bilancio, il patrimonio netto è dato dalla somma del capitale sociale, più le riserve, più gli utili conseguiti in attesa di destinazione. A questi bisogna sottrarre le perdite in sospeso in attesa di copertura.

Per le società di persone e imprese individuali il patrimonio netto è dato dai seguenti elementi:

A) Somma delle rimanenze finali +

B) Costo complessivo dei beni materiali ammortizzabili –

C) Quote di ammortamento relative al complesso dei beni materiali ammortizzabili +

D) Beni immateriali ammortizzabili, disponibilità liquide, altre attività e passività.

L’ultima voce, è bene ricordare, comprende tutti gli altri cespiti e beni patrimoniali dell’azienda. In tale categoria rientrano anche i conti correnti e i depositi bancari e postali delle società. Ma non solo, si annovera anche il valore di marchi e brevetti dell’azienda, eventuali partecipazioni in possesso della società, al netto delle passività. La quota da indicare, quindi, è il risultato del seguente calcolo: (A + B – C + D). Il valore così ottenuto. nel caso in cui si tratti di una società, deve essere rapportato in base alla quota di competenza del socio.

Prospetto di bilancio compilato ai fini della presentazione della Dichiarazione Sostitutiva Unica

Fonte: sito Cisl Brescia

Prospetto di bilancio compilato ai fini della presentazione della Dichiarazione Sostitutiva Unica

Fonte: sito Cisl Brescia

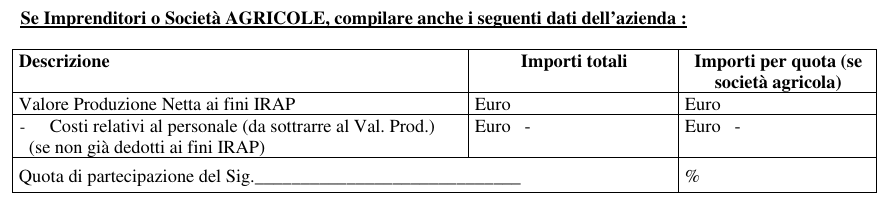

Nel caso in cui si tratta di imprenditori o società agricole con obbligo di presentazione della dichiarazione IVA, inoltre, bisogna indicare anche i proventi, determinati dal Valore Produzione Netta ai fini IRAP. Al valore di produzione bisogna sottrarre i costi per il personale, se non già dedotti ai fini IRAP.

Imprenditori o Società agricole

Fonte: Caf Cisl Friuli Venezia Giulia

Imprenditori o Società agricole

Fonte: Caf Cisl Friuli Venezia Giulia

In tutti i casi, è bene sapere, il valore del patrimonio netto viene determinato tenendo conto dei dati al 31 dicembre del secondo anno precedente a quello in cui viene presentata la DSU.

Come ottenere l’Isee

Il primo passo da fare per ottenere il modello Isee è compilare la Dsu. Quest’ultima può essere presentata in qualsiasi momento dell’anno e ha validità fino al 31 dicembre dello stesso anno. Tale operazione può essere effettuata:

- online, direttamente sul sito dell’INPS;

- tramite Caf, recandosi presso un centro di assistenza fiscale e compilando in modo assistito il documento ad hoc;

- tramite contact center dell’Inps al numero 803164 da rete fissa o 06164164 da rete mobile.

In caso di dubbi si invita a consultare le apposite guide disponibili sul sito dell’Inps oppure rivolgersi ad un esperto in materia per ottenere maggiori informazioni in merito.

© RIPRODUZIONE RISERVATA