Ci siamo: manca poco al BCE Day di aprile. Con il grande schiaffo di Trump a tutto il mondo, mercati e analisti hanno rifatto i conti su tassi, inflazione e PIL.

Ormai ci siamo: dopodomani, giovedì 17 aprile 2025, la BCE di Christine Lagarde farà il grande annuncio sui tassi di interesse dell’area euro.

Il trauma sofferto dai mercati finanziari dopo il Liberation Day degli Stati Uniti del 2 aprile scorso, quando il presidente americano Donald Trump ha mollato lo schiaffo dazi a tutto il mondo, ha convinto analisti e mercati:

la Banca centrale europea taglierà di nuovo il costo del denaro del blocco, per la settima volta dal giugno del 2024, dopo l’ultima riduzione annunciata lo scorso 6 marzo: la seconda del 2025, successiva a quella dello scorso 30 gennaio. Si arriverà dunque a tre tagli dei tassi dall’inizio dell’anno nuovo.

Con quell’ultimo taglio di marzo, va ricordato, i tassi di interesse sui depositi presso la banca centrale, sulle operazioni di rifinanziamento principali e sulle operazioni di rifinanziamento marginale sono scesi al 2,50%, al 2,65% e al 2,90%.

Nuovo atto di Lagarde a giorni, dunque, con la sforbiciata che, così come stima il consensus degli analisti e secondo gli stessi mercati, sarà sempre mini, pari a -25 punti base. Nessuna pausa, dunque, secondo le previsioni snocciolate da più parti, a seguito del bagno di sangue che ha inondato i mercati di tutto il mondo a causa di Trump.

Le aspettative si sono fatte decisamente più dovish, almeno sul verdetto di aprile in arrivo dalla BCE, dopo che, per diverse settimane, i trader avevano considerato la possibilità che Lagarde premesse il tasto stop nella riunione di aprile. D’altronde, lo aveva detto lei stessa:

“So che è molto frustrante”, aveva riconosciuto Lagarde nella conferenza stampa successiva all’annuncio della BCE dello scorso 6 marzo, in risposta a chi le aveva chiesto quali sarebbero state le mosse successive sui tassi dell’area euro da parte della Banca centrale europea, “ ma continueremo a prendere le nostre decisioni sulla base di quanto emergerà dai dati ”.

Non erano mancate alcune precisazioni: tre sono stati i fattori affrontati oggi dalla BCE: il fatto che la “disinflazione proceda come da attese, e che la politica monetaria sia diventata meno restrittiva in modo significativo”. Terzo fattore: “l’incertezza è enorme”. Di conseguenza, “a seconda dei dati, procederemo con un altro taglio o faremo una pausa ”.

Ma ora di mezzo non ci sono solo i dati. Ora c’è la grande minaccia che si chiama euro.

Minaccia inflazionistica? Nell’area euro l’attenti è sull’effetto disinflazionistico dei dazi di Donald Trump

L’opzione pausa, nell’arco di un mese, è stata del tutto azzerata. Il timore che, anche a causa del balzo dell’euro, nel Continente si presenti non tanto una nuova minaccia inflazionistica, quanto uno shock disinflazionistico ha fatto passare in secondo piano, almeno tra gli economisti e probabilmente in seno allo stesso Consiglio direttivo della BCE, la preoccupazione legata a una possibile accelerazione dei prezzi provocata non solo dai dazi di Trump, ma anche dal bazooka fiscale della Germania e dalle maggiori spese militari dell’Unione europea volte a creare un sistema di difesa comune in Europa.

Questi ultimi due fattori - esattamente due manovre di politica fiscale espansiva - erano stati di fatto citati nell’ultimo meeting dell’Eurotower come quelli principali da mettere in conto, per rendere il più possibile appropriata la politica monetaria dell’area euro.

Magari, per l’appunto con uno stop ai tagli dei tassi, giunti alla loro sesta edizione nel mese di marzo, nella riunione successiva di aprile.

E invece, la BCE si è ritrovata di colpo davanti a uno scenario non di possibile maggiore crescita del PIL e dunque di inflazione, nel blocco, ma di una accelerazione del rischio disinflazionistico.

Molto, per colpa del tonfo continuo del dollaro, che non era stato previsto. Ciò che la BCE aveva temuto, piuttosto, era stata una forte discesa dell’euro a fronte dell’imposizione dei dazi da parte dell’amministrazione Trump, che avrebbe potuto tradursi nel fenomeno dell’inflazione importata.

L’effetto della raffica di annunci arrivati dalla Casa Bianca è stato invece quello di un sell off imponente sul biglietto verde, che ha scombinato le carte presenti sui tavoli delle banche centrali globali.

Risultato? Come ha riassunto Carsten Brzeski, responsabile della divisione di ricerca macro globale di ING, “questa settimana la BCE sarà costretta a tagliare i tassi”.

Di seguito, la spiegazione dell’esperto:

“ Il rafforzamento dell’euro e il calo dei prezzi energetici si sono uniti alle forze disinflazionistiche che le attuali tensioni commerciali si presenteranno in Eurozona. Il risultato è che la BCE, che si era mostrata esitante appena qualche settimana fa tra una pausa e un nuovo taglio dei tassi, dovrà continuare questa settimana a portare avanti l’allentamento del ciclo ”.

Brzeski ha definito il taglio imminente dell’Eurotower un taglio assicurativo, in gergo “insurance cut”:

“Così come a ottobre, un taglio dei tassi, questa settimana, potrebbe essere facilmente etichettato come un taglio assicurativo; un taglio che non fa alcun danno. Rimanere invece fermi non solo farebbe sorgere il dubbio sulla volontà della BCE di sostenere la crescita, ma potrebbe tradursi anche in un ulteriore e ingiustificato rafforzamento dell’euro. Nel caso in cui non lo abbiate notato, il tasso di cambio dell’euro ponderato per il commercio viaggia al momento al livello più alto dall’inizio dell’unione monetaria”.

Violenti sono stati infatti i movimenti che hanno agitato nelle ultime sessioni il mercato del forex, in cui protagonista è stata la crisi di fiducia che ha fatto collassare il dollaro USA, a vantaggio dell’euro e di altre valute in cui i trader hanno preferito rifugiarsi.

BCE, Lagarde costretta a tagliare di nuovo i tassi dell’area euro. Altro che pausa

A quanto pare, la presidente della BCE Christine Lagarde è dunque costretta a tagliare ancora i tassi di interesse, nolente o volente.

Anche perché, ragioni per non tagliare i tassi, stando alle informazioni arrivate di recente dal fronte macro, non ce ne sono.

Tutt’altro, visto il dietrofront dell’inflazione dell’Eurozona, che è stato confermato (in parte) dall’ultimo indice dei prezzi al consumo diffuso dall’Eurostat.

Va tuttavia precisato che quel market mover è stato reso noto prima del giorno X del Liberation Day di Donald Trump, che ha scardinato ogni forma di certezza, inclusa quella arrivata dal fronte macro.

Lo stesso dato relativo all’inflazione degli Stati Uniti, è stato considerato subito già vecchio.

La verità è che l’ordine mondiale già precario è stato stravolto e continua a essere stravolto dalle dichiarazioni che Donald Trump continua a rilasciare, tra l’altro con cadenza quotidiana, sulla politica commerciale che intende adottare.

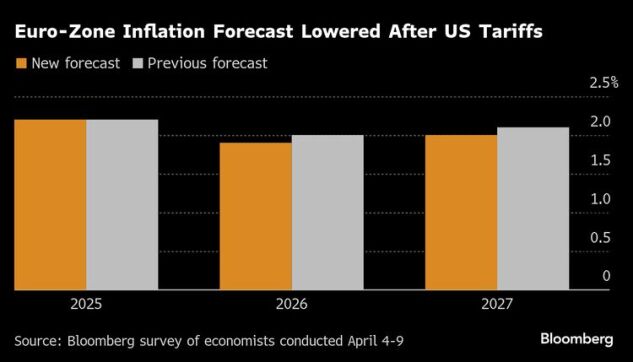

Allo stesso tempo, occhio a un articolo pubblicato da Bloomberg, che ha confermato le aspettative di un processo disinflazionistico destinato ad acuirsi in Eurozona, facendo notare che, a causa delle tariffe di Trump, l’inflazione dell’area euro si confermerà comunque più bassa di quanto calcolato in precedenza.

Sono stati gli stessi analisti ad affermare di stimare per il 2026 e il 2027 un tasso di inflazione dell’Eurozona misurato dall’indice dei prezzi al consumo, in media, pari rispettivamente all’1,9% e al 2%.

Gli analisti interpellati da Bloomberg prevedono inflazione euro più bassa

Altro che minacce inflazionistiche. Con i dazi di Trump, gli analisti hanno rivisto al ribasso le loro aspettative sull'inflazione dell'Eurozona. (Fonte: Bloomberg)

Gli analisti interpellati da Bloomberg prevedono inflazione euro più bassa

Altro che minacce inflazionistiche. Con i dazi di Trump, gli analisti hanno rivisto al ribasso le loro aspettative sull'inflazione dell'Eurozona. (Fonte: Bloomberg)

Non solo: gli stessi stimano per il prodotto interno lordo un tasso di crescita annuo pari a +0,8% nel 2025, inferiore alle previsioni precedentemente formulate.

L’economista Brzeski di ING ha poi scritto nel suo commento che è possibile che la BCE, dopodomani, cambi di nuovo il comunicato, dopo la grande svolta annunciata già agli inizi di marzo:

Per l’economista di ING, invece di indicare che “la politica monetaria sta diventando significativamente meno restrittiva”, la BCE probabilmente segnalerà che, al 2,25%, il tasso di deposito si trovà all’interno del range dei tassi di interesse neutrali.

A quel punto, tuttavia, la Banca centrale europea potrebbe, per rassicurare i mercati, ritenere giusto aprire a una nuova fase: quella di una politica monetaria (finalmente, per le colombe) espansiva, ovvero accomodante, soprattutto per fronteggiare i rischi disinflazionistici in atto.

Tassi BCE, l’ultima fermata per Lagarde

Le previsioni di alcuni analisti, in sintesi, e non solo guardando al BCE Day di domani, sono indiscutibilmente più dovish.

Shaan Raithatha, Senior Economist di Vanguard Europe, ha annunciato tra l’altri di avere rivisto al rialzo “la nostra previsione di base dell’aliquota tariffaria effettiva degli Stati Uniti nei confronti dell’UE dal 5% al 15%” e, così facendo, di “avere rivisto al ribasso le nostre previsioni di crescita per il 2025 e il 2026”, considerando “le prospettive sull’inflazione come un rischio sostanziale per lo scenario ”.

“Ci aspettiamo che il Consiglio direttivo riduca i tassi di politica monetaria di 25 punti base nella riunione di aprile e che il tasso sui depositi presso la banca centrale si stabilizzi all’1,75% tra luglio e settembre ”, ha scritto l’economista, aggiungendo di aver tagliato anche le stime sul prodotto interno lordo dell’area euro:

“Insieme a un più ampio rallentamento della crescita globale, a condizioni finanziarie più rigide e a un euro più forte, rivediamo al ribasso le nostre previsioni sul Pil del 2025 e del 2026 di 0,2 e 0,6 punti percentuali, rispettivamente allo 0,8% e all’1%. Ciò annulla di fatto i benefici attesi da una politica fiscale più espansiva dell’UE e pone l’Eurozona sull’orlo di una recessione tecnica nella seconda metà del 2025 ”. Il tutto, a fronte di “un rischio significativo di un’inflazione inferiore alle attese”:

“La debole crescita porterà a un ulteriore ampliamento del gap di produzione, l’inflazione nei servizi sta diminuendo bruscamente e anche la crescita salariale si sta raffreddando. È improbabile che l’UE reagisca con forza, come dimostra il recente abbandono delle tariffe di ritorsione su acciaio e alluminio. Questo, unito a un euro più forte e alla prospettiva che la Cina possa dirottare una parte delle sue esportazioni verso l’Europa, indica un indebolimento delle prospettive di inflazione. Abbiamo quindi ridotto di 0,2 punti percentuali la nostra previsione dell’inflazione CPI a fine 2026, portandola all’1,7%”.

Tutto questo significa che la politica monetaria della BCE si confermerà più accomodante rispetto a quella prevista agli inizi di marzo e che il taglio di dopodomani, che porterà il tasso sui depositi a scendere al 2,25%, è considerato assodato. A questo “seguiranno altri due tagli, lasciando il tasso terminale all’1,75%”. Sarà questa, secondo l’analista, l’ultima fermata almeno per il 2025, della politica monetaria della BCE di questo anno. Ultima fermata su cui il mercato sta riflettendo da un po’, dopo la sberla dei dazi di Trump.

© RIPRODUZIONE RISERVATA