Trimestrale UniCredit attesa al varco da Piazza Affari, con le sfide della tripla scommessa di Orcel - Banco BPM, Generali, Commerzbank - e del trend al ribasso dei tassi della BCE.

La data del grande giorno in cui Piazza Affari riuscirà a capire meglio la logica delle grandi partite aperte da UniCredit, conoscendo al contempo i numeri dei risultati di bilancio del gruppo, relativi ai primi tre mesi del 2025, è stata appena spostata.

La banca italiana guidata dal CEO Andrea Orcel, alle prese con ben tre dossier di Borsa - l’OPS lanciata su Banco BPM, la conquista della seconda banca tedesca Commerzbank e la grande scommessa lanciata sul colosso assicurativo triestino Assicurazioni Generali - ha annunciato infatti di aver deciso di posticipare la riunione con cui il CDA approverà i conti relativi al primo trimestre del 2025.

Trimestrale UniCredit, Andrea Orcel sposta la data clou, riflettori su verdetto OPS Banco BPM

Piazza Affari, tramortita già diverse volte dalla continua carrellata di notizie che, a partire dal settembre del 2024, hanno visto protagonista UniCredit, dovrà attendere dunque ancora un po’ le novità che riguardano Piazza Gae Aulenti, vista la decisione dell’istituto di credito di spostare la data della riunione del Consiglio di Amministrazione che darà l’ok alla sua trimestrale, dal 6 all’11 maggio 2025.

Ciò significa, come ha precisato in una nota la banca, che la presentazione dei risultati al mercato (pubblicazione e conference call) si terrà il 12 maggio 2025, invece del 7 maggio.

Probabilmente, in un momento in cui alla borsa di Milano si riaccende la febbre del risiko bancario, con la nuova improvvisa partita dell’OPS di Mediobanca su Banca Generali, lanciata da Piazzetta Cuccia per sfuggire alle grinfie di MPS-Monte dei Paschi di Siena, Orcel vuole prendersi un po’ di tempo per decidere il da farsi, magari anche solo per studiare il messaggio che arriverà giorni prima dalla preda Banco BPM. Preda che più volte ha detto no all’OPS che Piazza Gae Aulenti ha promosso il 25 novembre 2024 e che di nuovo, per bocca del CEO Giuseppe Castagna, tornerà sicuramente a ribadire come il prezzo offerto da UCG non sia giusto, come ha fatto d’altronde venerdì scorso, alla vigilia dell’OPS di UniCredit, appena partita.

Al di là delle parole di Castagna, Orcel valuterà però soprattutto i numeri relativi alla trimestrale della sua preda, che ha appena inglobato la società del risparmio gestito Anima Holding.

Quell’OPA su Anima è andata a segno, consentendo a Banco BPM Vita di conquistare, in tutto, una soglia pari all’89,949% del capitale sociale della SGR.

La quota, va sottolineato, include sia le azioni che sono state portate in adesione all’offerta di BAMI dagli azionisti di Anima, in tutto 221.067.954 azioni, per un valore pari al 67,976% del capitale sociale del gruppo, sia la partecipazione che era già in possesso di Banco BPM (che già aveva il controllo della società), pari al 21,973%.

L’OPA di Banco BPM su Anima ha avuto dunque successo.

Detto questo, Orcel ha mantenuto finora il punto, continuando a rimarcare come il prezzo offerto a Piazza Meda rimanga giusto, a maggior ragione dopo quel grande no della BCE all’utilizzo del Danish Compromise.

L’OPS di UniCredit su Banco BPM è intanto entrata nel vivo, prendendo il via ufficialmente nella giornata di ieri, lunedì 28 aprile 2025.

OPS su Banco BPM a sconto, il messaggio che arriva dalle azioni UniCredit e BAMI

Da Borsa Italiana si è appreso che, nel primo giorno dell’offerta di UniCredit, che si concluderà il prossimo 23 giugno, con la possibilità di una proroga fino al 30 giugno per motivi eccezionali, le adesioni degli azionisti di Banco BPM sono state pari a 798 azioni, lo 0,000053% del capitale.

Tenendo in considerazione che l’OPS prevede uno scambio di azioni, per la precisione la proposta di un rapporto di concambio di 0,175 azioni di nuova emissione Unicredit per ogni azione esistente di Banco BPM, dal confronto dei valori di Borsa delle azioni UCG e di BAMI relativi alla sessione di ieri (Banco BPM ha chiuso a 9,88 euro mentre Unicredit a 51,74 euro), risulta che, in base ai prezzi di mercato, l’OPS di Andrea Orcel presenta di fatto uno sconto, pari all’8,3%.

Di sconto ha parlato continuamente Banco BPM, rivendicando il diritto di ricevere una offerta più ghiotta da UniCredit.

Il prossimo 12 maggio sarà dunque una data clou, in cui Orcel potrebbe annunciare di avere deciso il da farsi soprattutto su Banco BPM, dopo aver studiato bene i numeri della banca preda che saranno annunciati praticamente una settimana prima.

Non è escluso, così come ha detto il numero uno di Piazza Gae Aulenti, che l’OPS che tanto ha dato ai nervi soprattutto al governo Meloni possa essere anche ritirata, visti i paletti che Meloni & Co. stessi hanno deciso di mettere all’operazione, annunciando prescrizioni anche sui BTP.

leggi anche

UniCredit-Banco BPM, da Meloni stangata Golden Power: quell’obbligo sui BTP. L’OPS di Orcel salta?

Ma Orcel sarà chiamato a dare risposte anche a quegli altri due grandi dossier che, insieme a quello dell’OPS lanciata su Banco BPM, fanno parte della sua grande tripla scommessa: il primo in assoluto, ancora prima di lanciare l’offensiva su Banco BPM alla fine di novembre dell’anno scorso, a cui ha dato vita nel momento in cui, nel mese di settembre, ha messo nel mirino la seconda banca tedesca Commerzbank, provocando subito l’ira della Germania.

L’altro dossier, quando UniCredit è entrata a gamba tesa, all’inizio di febbraio di quest’anno, nel capitale di Assicurazioni Generali, che ha continuato a scalare, come si è appreso qualche giorno fa.

Trimestrale UniCredit, il timore per gli utili delle banche con più tagli tassi BCE

Detto questo, cosa prevedono gli analisti sui numeri che saranno annunciati da UniCredit, in un contesto tra l’altro di tassi di interesse ancora più bassi rispetto all’ultima trimestrale diffusa a febbraio?

Vale la pena ricordare, infatti, che se UniCredit e altre banche italiane, così come tutte le banche dell’area euro, hanno visto blindati in tutti questi anni i loro rispettivi risultati di bilancio, annunciando una pioggia di utili e di dividendi è stato in buona parte per l’effetto positivo che i tassi di interesse della BCE (alzati nel 2022 e nel 2023) hanno prodotto sulla performance dei loro NII (net interest income, margini netti di interesse).

Il livello di redditività delle banche ha ricevuto una forte spinta dalle strette monetarie varate dalla Banca centrale europea. Con i tagli dei tassi che la BCE ha iniziato ad annunciare a giugno del 2024, quell’assist è andato progressivamente assottigliandosi.

Vero che le banche italiane sono riuscite a macinare livelli invidiabili di utili e di dividendi anche nell’intero 2024, anno di inizio dell’allentamento della restrizione monetaria precedentemente varata dall’Eurotower, puntando sulla crescita delle commissioni (che, in caso di successo delle varie OPS, avrebbe ulteriore spazio per salire).

Altrettanto vero che la prospettiva di nuove carrellate di tagli ai tassi da parte della BCE (con l’ultimo atto del 17 aprile 2025 il conto delle sforbiciate è salito a sette), non rema a favore delle banche, soprattutto se poi questi tagli fossero accompagnati (e dunque giustificati) da una progressiva erosione dei fondamentali economici dell’Eurozona dovuta ai dazi annunciati dal presidente americano Donald Trump. Non per niente proprio le azioni delle banche italiane sono letteralmente affondate nei giorni da incubo, successivi all’annuncio dei dazi reciproci USA contro il mondo intero, che hanno visto capitolare le borse di tutto il mondo.

Tra le ragioni, il timore che le banche possano assistere a un deterioramento della loro qualità degli attivi, ritrovandosi a dover combattere contro la spina rappresentata dagli NPL (Non Performing Loans, crediti deteriorati e sofferenze).

Detto questo, UniCredit si è messa in evidenza in questi ultimi anni con la sua indiscutibile capacità di sfidare la BCE e il trend dei tassi di interesse, macinando e presentando una sfilza continua di numeri record, che hanno caratterizzato sempre i suoi conti.

Soltanto nel 2024 il suo utile netto ha segnato un rialzo a 9,3 miliardi nel 2024, facendo anche meglio delle attese, consentendo così a Orcel di ambire a un utile netto nel 2027 pari a circa €10 miliardi e ad annunciare, anche, come è avvenuto nel corso della presentazione dell’ultima trimestrale, “insieme alla distribuzione del capitale in eccesso, l’ambizione per una distribuzione annuale maggiore di quella sul FY24 nel periodo FY25-27 ”.

La domanda, di conseguenza, in un contesto in cui non si esclude una BCE più dovish, è se la regina dei dividendi e degli utili riuscirà a rimanere esentata dalla forza di gravità che sull’NII eserciteranno i tassi di interesse dell’area euro più bassi, per effetto dei nuovi tagli, oppure se finirà inevitabilmente per cadere vittima di una politica monetaria che qualcuno ritiene orientata a diventare anche espansiva.

Va però precisato, in un mondo in cui l’impressione è che le banche centrali siano andate in tilt, soprattutto con i dazi di Trump, e sulla scia dei consigli che lo stesso FMI (Fondo Monetario Internazionale) ha dato alla Banca centrale europea, che è anche probabile che la politica monetaria dell’area euro continui a riflettere quella che è diventata ormai una prudenza quasi proverbiale di Lagarde nel tagliare i tassi.

Preview trimestrale UniCredit, cosa dicono le stime di Barclays e del consensus degli analisti

Tornando a UniCredit, occhio alle stime sulla trimestrale che sono state stilate di recente dalla divisione di ricerca di Barclays e dal consensus degli analisti in generale.

Per quanto riguarda l’utile netto di UniCredit, Barclays prevede per il primo trimestre del 2025 un valore in crescita del 22% su base trimestrale e in calo del 6% su base annua, a 2,395 miliardi di euro, rispetto agli 1,969 miliardi incassati nell’ultimo trimestre del 2024.

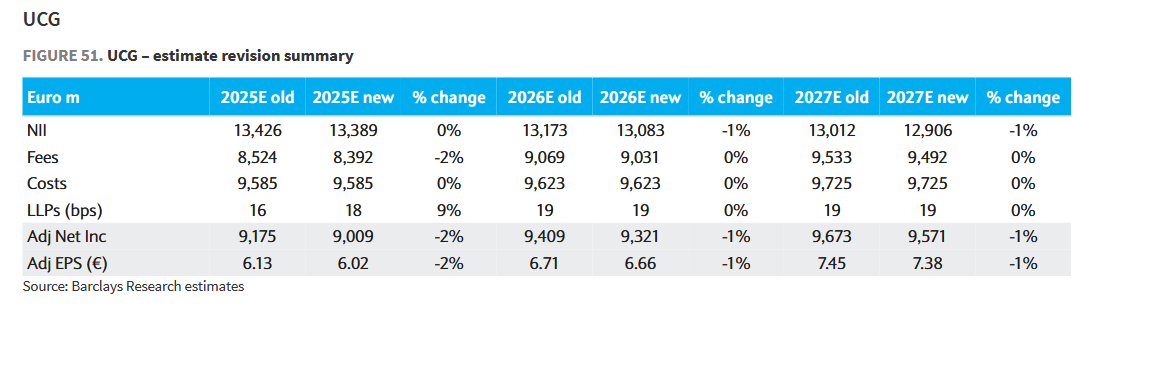

Allo stesso tempo, Barclays ha rivisto al ribasso le proprie previsioni sull’EPS (utile per azione di UniCredit) dell’intero 2025 del 2%, dai precedenti 6,13 euro a quota 6,02 euro.

Gli analisti hanno tagliato anche le previsioni per l’anno 2026, dai precedenti 6,71 a 6,66 euro.

In generale, per UniCredit nell’intero 2025 Barclays prevede un utile netto “ben al di sopra della soglia di 9 miliardi di euro”, e in linea con i livelli del 2024; un NII, voce legata al trend dei tassi della BCE, “in moderata flessione”; commissioni “in rialzo a una cifra mid-single digit, tra il 4% e il 5%)”, un costo del rischio COR di 15 punti base circa inclusi gli overlays, costi complessivi di 9,6 miliardi di euro e una distribuzione a favore degli azionisti, dunque dividendi complessivi e buyback di un valore superiore alla somma erogata nel 2024.

Guardando alle azioni, Barclays ha confermato di recente il proprio rating “Overweight”, rivedendo contestualmente al rialzo il target price di ben il 13%, a 56,30 euro, rispetto al prezzo obiettivo precedentemente fissato a quota 50 euro.

Previsioni utili, NII, ricavi, costi di UniCredit per il I trimestre 2025 di Barclays e del consensus

Andando nello specifico del primo trimestre del 2025, le previsioni di Barclays e del consensus di alcune tra le principali voci di bilancio di UniCredit sono le seguenti:

- Un utile netto di UniCredit in rialzo del 22% su base trimestrale e in ribasso del 6% su base annua, a 2,395 miliardi, rispetto agli 1,969 miliardi incassati nell’ultimo trimestre del 2024 e rispetto ai 2,358 miliardi attesi in media (Stated Net Profit) dal consensus degli analisti.

- Un NII (margine netto di interesse) a 3,521 miliardi di euro, in calo del 4% su base trimestrale e in ribasso del 2% su base annua, rispetto ai 3,488 miliardi previsti in media dal consensus degli analisti.

- Commissioni nette in crescita del 16% su base trimestrale e in rialzo del 9% su base annua, a 2,289 miliardi, a fronte di un consensus che, in media, prevede commissioni nette comprensive dei risultati delle attività assicurative pari a 2,181 miliardi.

- Ricavi totali a 6,148 miliardi, in crescita del 2% su base trimestrale e in calo del 4% su base annua, rispetto ai ricavi complessivi stimati dal consensus, in media, a 6,048 miliardi.

- Costi operativi giù su base trimestrale del 7% e in rialzo su base annua dell’1%, a 2,334 miliardi di euro, rispertto ai 2,351 miliardi di costi operativi attesi in media dal consensus degli analisti. Sempre il consensus degli analisti stima un CET1 ratio per il primo trimestre del 2025 pari al 15,28%.

Previsioni utili, NII, ricavi, costi di UniCredit per il 2025-2026-2027

Occhio alle previsioni del consensus degli analisti per alcune tra le principali voci di bilancio di UniCredit anche per l’intero 2025, 2026 e 2027.

- Partendo dal CET1 ratio, le previsioni sono in media per tutto il 2025 di un valore al 15,01%, e di un indebolimento al 14,79% nel 2026 e al 14,44%, sempre in media, per il 2027.

- L’utile netto (Stated Net Profit) è previsto per l’intero 2025 in media pari a 9,390 miliardi di euro, e in crescita nel 2026 e nel 2027 rispettivamente e sempre in media a 9,538 miliardi e a 9,833 miliardi.

- I ricavi totali sono previsti in media a 24,126 miliardi nel 2025 e successivamente a 24,496 e a 25,128 miliardi nel 2026 e nel 2027.

- L’NII (margine netto di interesse) è atteso in media a 13,615 miliardi nel 2025, in calo ma in modo neanche troppo importante a 13,497 miliardi nel 2026 e in ripresa a 13,737 miliardi nel 2027.

- I costi operativi sono attesi a 9,571 miliardi in media nel 2025, in rialzo a 9,679 miliardi e a 9,821 miliardi rispettivamente nel 2026 e nel 2027.

Occhio alle nuove previsioni sulle principali voci di bilancio di UniCredit che sono state stilate anche dalla divisione degli analisti di Barclays, sia per il 2025 che per i prossimi due anni 2026-2027.

Le nuove stime sugli utili di UniCredit di Barclays

Nella tabella le nuove previsioni degli analisti di Barclays sul trend degli utili, dell'NII (margine netto di interesse), delle commissioni e di altre voci di bilancio di UniCredit relative anche agli anni successivi.

Le nuove stime sugli utili di UniCredit di Barclays

Nella tabella le nuove previsioni degli analisti di Barclays sul trend degli utili, dell'NII (margine netto di interesse), delle commissioni e di altre voci di bilancio di UniCredit relative anche agli anni successivi.

© RIPRODUZIONE RISERVATA